一站式北京贷款助贷钱云路经理博客

一站式北京贷款助贷钱云路经理博客

在个人信用贷款领域,四大国有银行(工行、农行、中行、建行)凭借雄厚的资金实力和严格的风控体系,成为众多用户的首选。然而,不同银行的线上信用贷款产品在额度、利率、申请条件等方面存在显著差异。本文将结合 2025 年最新政策,深度解析四大行线上信用贷款的额度天花板,并提供实操提额策略,助您精准匹配高额度产品。

")

一、四大行线上信用贷款额度对比

1. 工商银行「融 e 借」

额度范围:线上申请最高 20 万元,线下审批可达 500 万元(需提供房产、大额存单等资产证明)。

核心优势:对征信查询次数和非银网贷容忍度较高,适合负债较轻的工薪族。例如,代发工资客户可按收入倍数授信(月收入 1 万以上可借 24 倍)。

利率:年化 3.45% 起(白名单客户),普通用户约 5%-8%。

2. 农业银行「网捷贷」

额度范围:线上最高 30 万元,线下场景化客户(如房贷、公积金用户)可提至 100 万元。

适用人群:农行房贷客户、连续缴存公积金 1 年以上的优质单位员工(如公务员、教师)。

利率:年化 2.85% 起(特定区域),普通用户约 3.5%-5%。

3. 中国银行「随心智贷」

额度范围:2025 年全新升级,最高 50 万元(线上审批),白名单客户(如国企、事业单位)可享更高额度。

提额逻辑:打卡工资 ×24 倍(普通单位)至 36 倍(国企),减去信用负债。例如,月工资 1.5 万的国企员工,负债 5 万,可贷额度 = 1.5 万 ×36-5 万 = 49 万元。

利率:白名单客户年化 3.15%,其他用户 4.5%。

4. 建设银行「快贷」

额度范围:

快 e 贷(纯信用):最高 30 万元,适合建行房贷客户或存款 5 万元以上的用户。

质押贷:最高 300 万元,需用建行定期存款、理财产品等质押。

利率:快 e 贷年化 3.6% 起,质押贷低至 3.2%。

结论:若需纯信用、无抵押的高额度贷款,*中行随心智贷(50 万)和农行网捷贷(线下 100 万)是首选;若接受质押,建行质押贷(300 万)额度最高;工行融 e 借则适合征信查询较多但资质稳定的用户。

二、2025 年高额度贷款申请核心技巧

1. 资质优化策略

职业背书:公务员、事业单位、500 强企业员工可优先申请中行随心智贷或农行网捷贷,额度普遍高于普通用户 30% 以上。

资产证明:提供房产、车辆行驶证、大额存单等,可显著提升工行融 e 借线下额度(如房产评估价的 20%)。

降低负债:提前结清小额网贷,控制信用卡使用率低于 60%,避免 “多头借贷” 记录。

2. 银行产品适配

工薪族:优先选择中行随心智贷(工资倍数授信)或建行快 e 贷(房贷客户专属额度)。

小微企业主:申请农行网捷贷(经营流水提额)或工行融 e 借(纳税记录加分)。

公积金用户:连续缴存 1 年以上,基数≥5000 元,可申请建行快贷或中行随心智贷,额度提升 50%。

3. 政策红利利用

利率优惠:2025 年部分银行推出 “首贷优惠”,如新用户申请农行网捷贷可享年化 2.85% 利率(限时 3 个月)。

额度提升活动:建行定期开展 “资产达标提额”,存入 50 万元理财可解锁快贷 300 万额度。

三、避坑指南与风险提示

警惕 “预批额度≠实际放款”:部分银行显示的 “可贷额度” 需二次审核,实际放款可能因征信查询过多或负债增加而缩水。

用途合规性:贷款资金严禁用于购房、投资、炒股等,否则可能被提前收回。

保护个人信息:通过银行官方 APP 或网点申请,避免第三方平台泄露隐私。

四、典型案例解析

案例 1:北京某国企员工李女士,月工资 1.2 万,公积金基数 8000 元,无负债。申请中行随心智贷,额度 = 1.2 万 ×36=43.2 万元,年化利率 3.15%,3 年先息后本。

案例 2:上海个体工商户王先生,在建行存定期 100 万元,申请质押贷,获批 300 万元,利率 3.2%,随借随还。

五、总结与建议

额度优先级:建行质押贷(300 万)>农行网捷贷(线下 100 万)>中行随心智贷(50 万)>工行融 e 借(线下 500 万)。

申请顺序:先查询中行、农行、建行线上额度,若不足再考虑工行线下渠道。

长期规划:通过增加银行存款、优化信用记录、绑定工资卡等方式,逐步提升综合评分,解锁更高额度。

通过以上策略,您可高效匹配四大行高额度线上信用贷款,满足购车、装修、教育等大额消费需求。记住,选择产品时不仅要看额度,还要综合利率、期限、还款方式等因素,确保财务规划的可持续性。

未经允许不得转载:一站式北京贷款助贷钱云路经理博客 » 四大行哪款线上信用贷款额度高

北京贷款助贷公司可以申请办理哪些贷款

北京贷款助贷公司可以申请办理哪些贷款 北京贷款中介(助贷公司、第三方贷款机构)

北京贷款中介(助贷公司、第三方贷款机构) 北京贷款中介服务费大概是多少,一般几个点

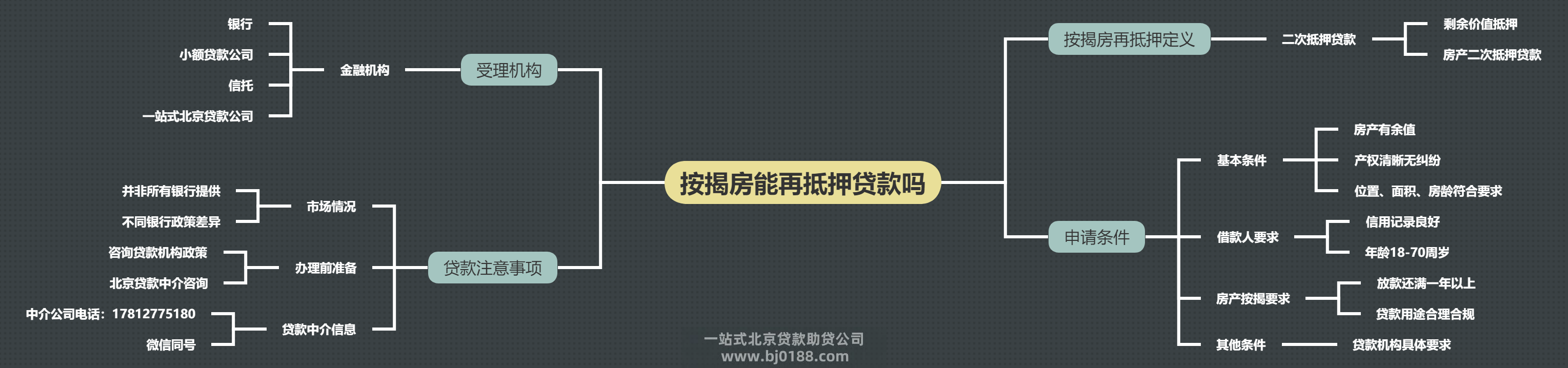

北京贷款中介服务费大概是多少,一般几个点 按揭的房产能再抵押贷款吗

按揭的房产能再抵押贷款吗 找助贷公司贷款,这些注意事项你必须知道!

找助贷公司贷款,这些注意事项你必须知道! 天津金城银行金企贷申请、提款、还款流程【

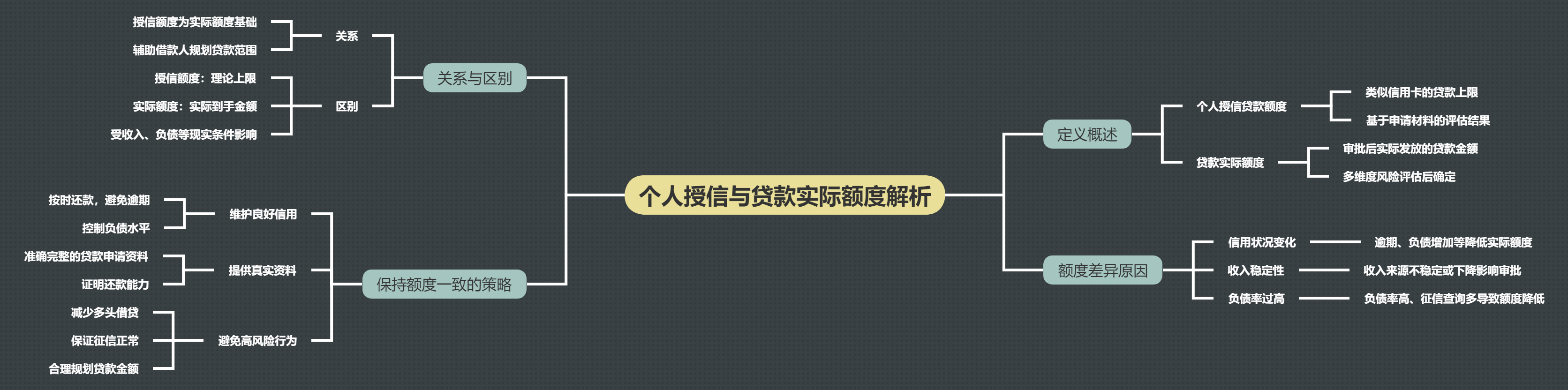

天津金城银行金企贷申请、提款、还款流程【 个人授信贷款额度和贷款实际额度一样吗

个人授信贷款额度和贷款实际额度一样吗 贷款查询个人征信报告吗有影响吗

贷款查询个人征信报告吗有影响吗

关注官方微信

关注官方微信