一站式北京贷款助贷钱云路经理博客

一站式北京贷款助贷钱云路经理博客

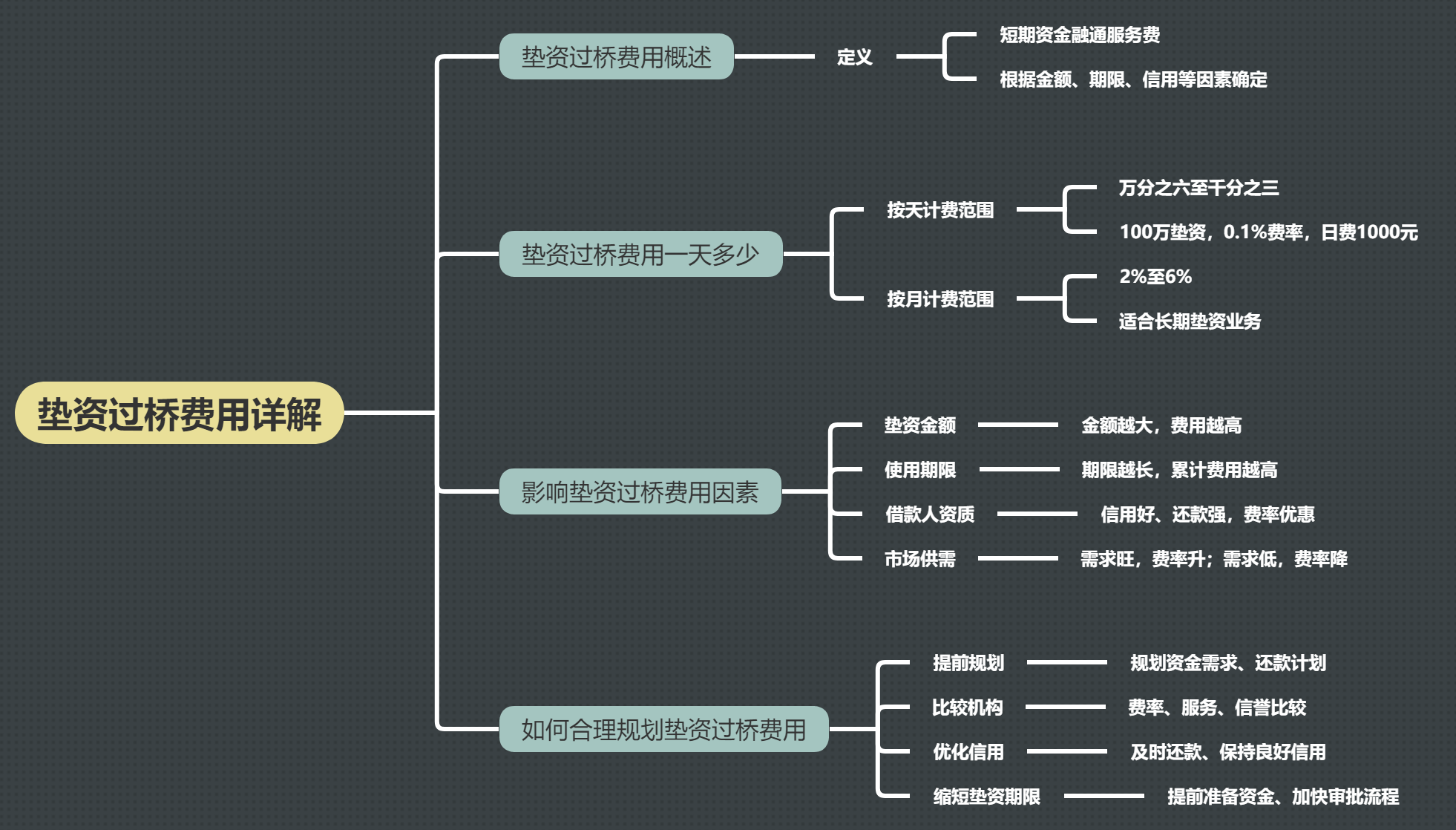

垫资过桥作为一种短期资金的融通方式,为许多急需资金的个人和企业提供了重要的支持。然而,对于垫资过桥的费用问题,许多人可能并不十分了解。本文将详细解析垫资过桥费用的计算方法,以及如何合理规划以降低成本,帮助您更好地理解和利用这一金融工具。

")

房产垫资过桥利息的计算主要涉及计息方式、利率标准及实际应用场景,具体规则因地区、机构类型和抵押物性质而异。以下是关键点:

1. 计息方式

按天计算:最常见方式,日利率通常在 **0.06%至0.15%**(即万分之六至千分之一点五)之间,具体取决于资金来源和风险等级。例如:

对家为银行(标准件):日息最低可至0.06%(100万每天600元)。

对家为民资机构或商铺抵押:日息可能达0.15%(100万每天1500元)。

分档计费:部分机构按5天为一档,不满5天按5天计算,超5天按实际天数计。例如:垫资3天需支付5天利息,垫资7天则按7天计算。

2.利率影响因素

抵押物类型:住宅抵押利率最低(日息0.06%-0.1%),商铺/写字楼较高(日息0.15%起),信用类垫资风险最高(日息0.2%起)。

地区差异:深圳、武汉等一线城市利率可低至万六至万八,长沙、济南等地多为 千一至千二,部分内卷区域降至万八。

资金来源:银行资金成本低,利息更低;民间资金因风险溢价,利率更高。

3.费用核算示例

案例1:垫资100万,日息0.1%,使用10天,利息为 **100万×0.1%×10=1万元。

案例2:若手续费另收(如一次性3%),则总成本为 **利息1万+手续费3万=4万。

对比方案:参考中A方案(月息1.2%+手续费1.2%)与B方案(月息0.6%+手续费3%),若用足3个月,总成本均为4.8%;若实际用时短(如1个月),A更优(2.4% vs B的3.6%);若超期则B更划算。

4.潜在风险与隐藏成本

逾期罚息:超期后利率可能上浮,需明确合同约定(如是否按日息0.2%计算)。

最低收费:即使提前还款,部分机构仍按整期收费(如不满3个月按3个月计)。

砍头息:实际到手金额可能少于合同金额(如100万先扣3%手续费,实收97万)。

公证风险:委托公证可能导致房产被处置,需警惕条款陷阱。

5.合规性边界

合法利率上限为年化36%(日息≈0.1%),超过则属高利贷。例如:日息0.15%年化54%,已违规。

需确认资金来源合法(机构自有资金),避免涉及非法集资。

建议操作前明确银行放款时间、垫资周期,并优先选择按实际天数计息、无隐藏费用的机构。若垫资周期短(如10天内),可谈判降低手续费;若周期长或风险高,需重点协商逾期条款。

未经允许不得转载:一站式北京贷款助贷钱云路经理博客 » 房产垫资过桥利息怎么算

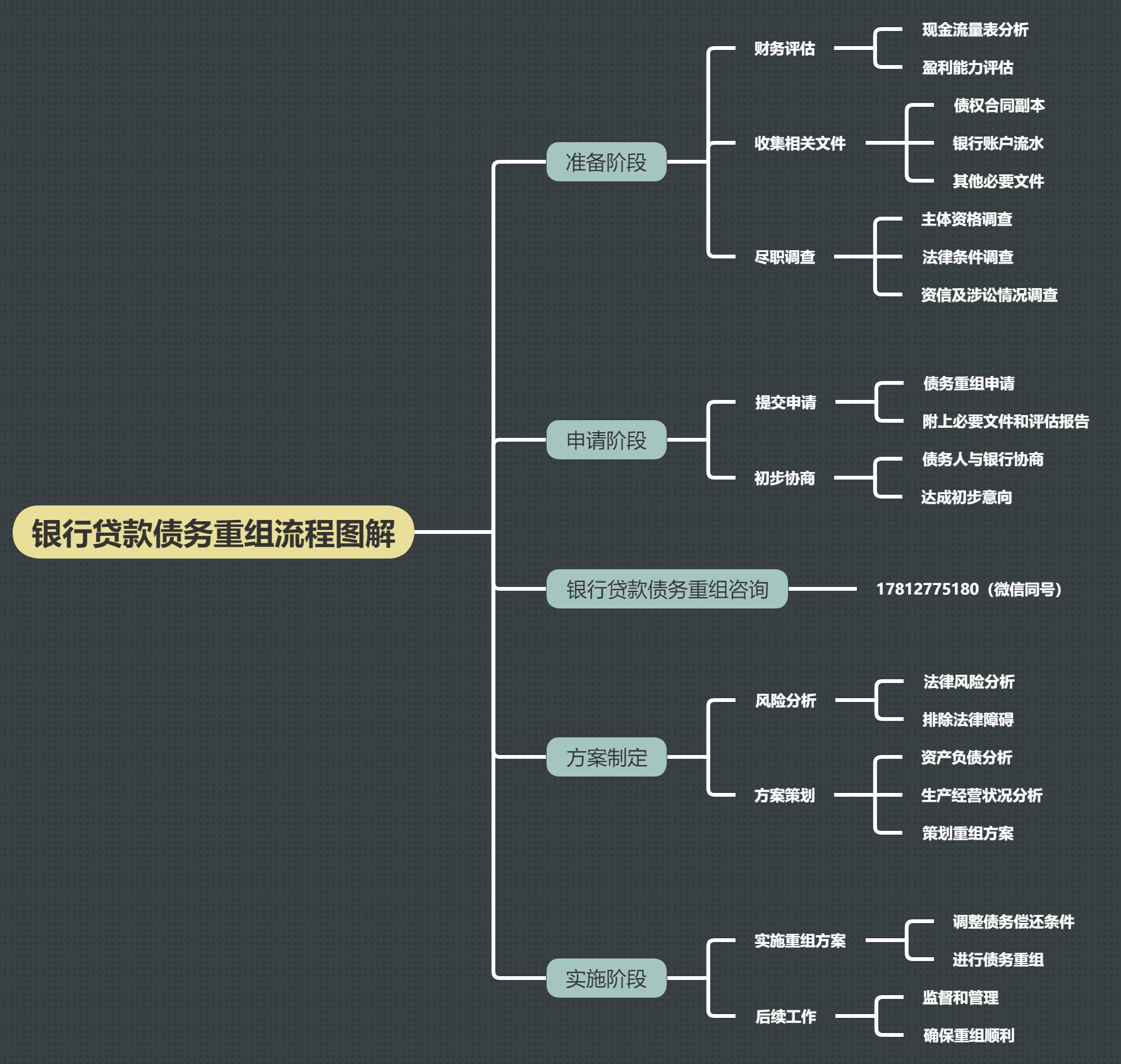

银行贷款债务重组流程图解

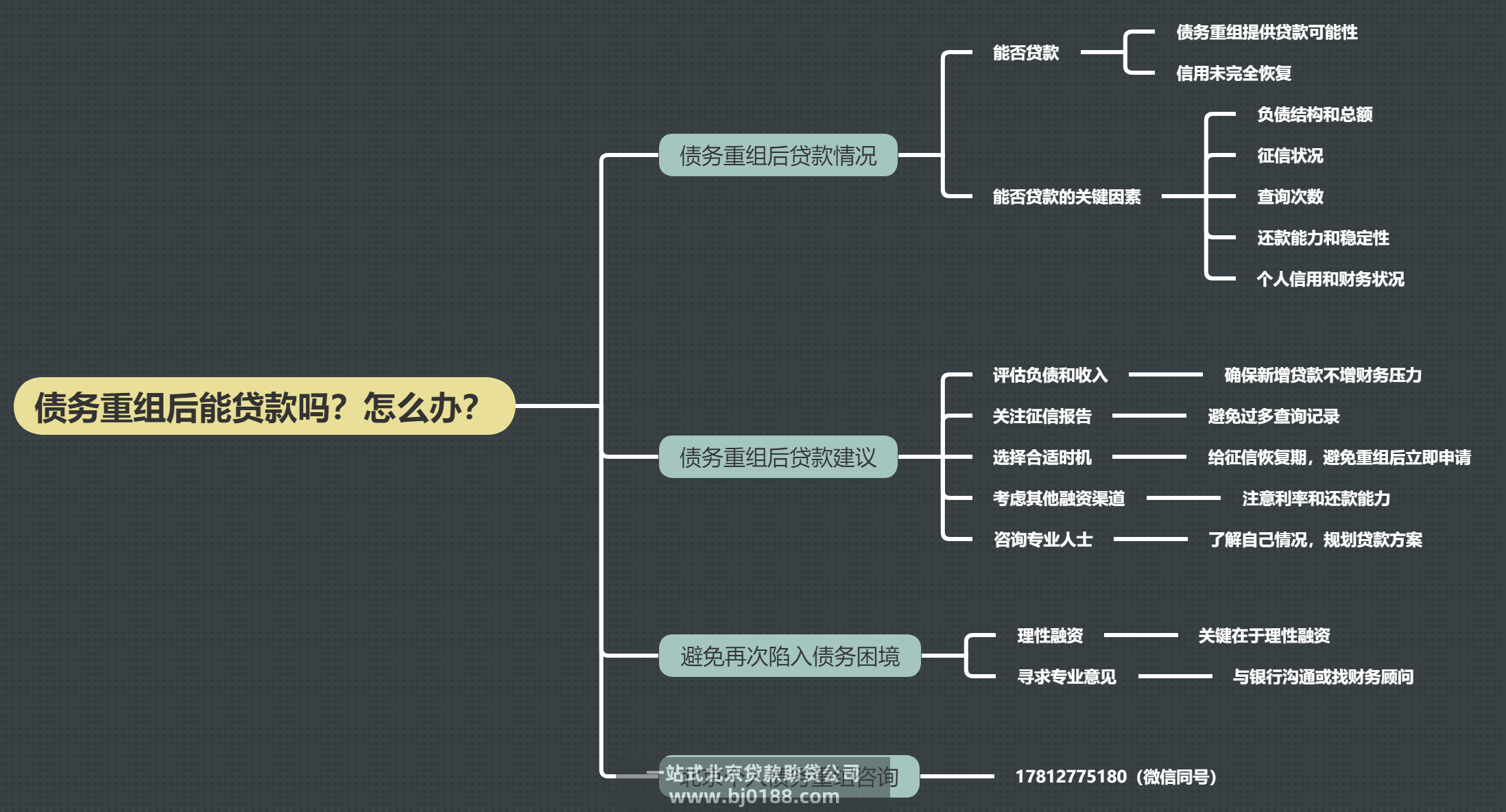

银行贷款债务重组流程图解 债务重组后能贷款吗?怎么办?

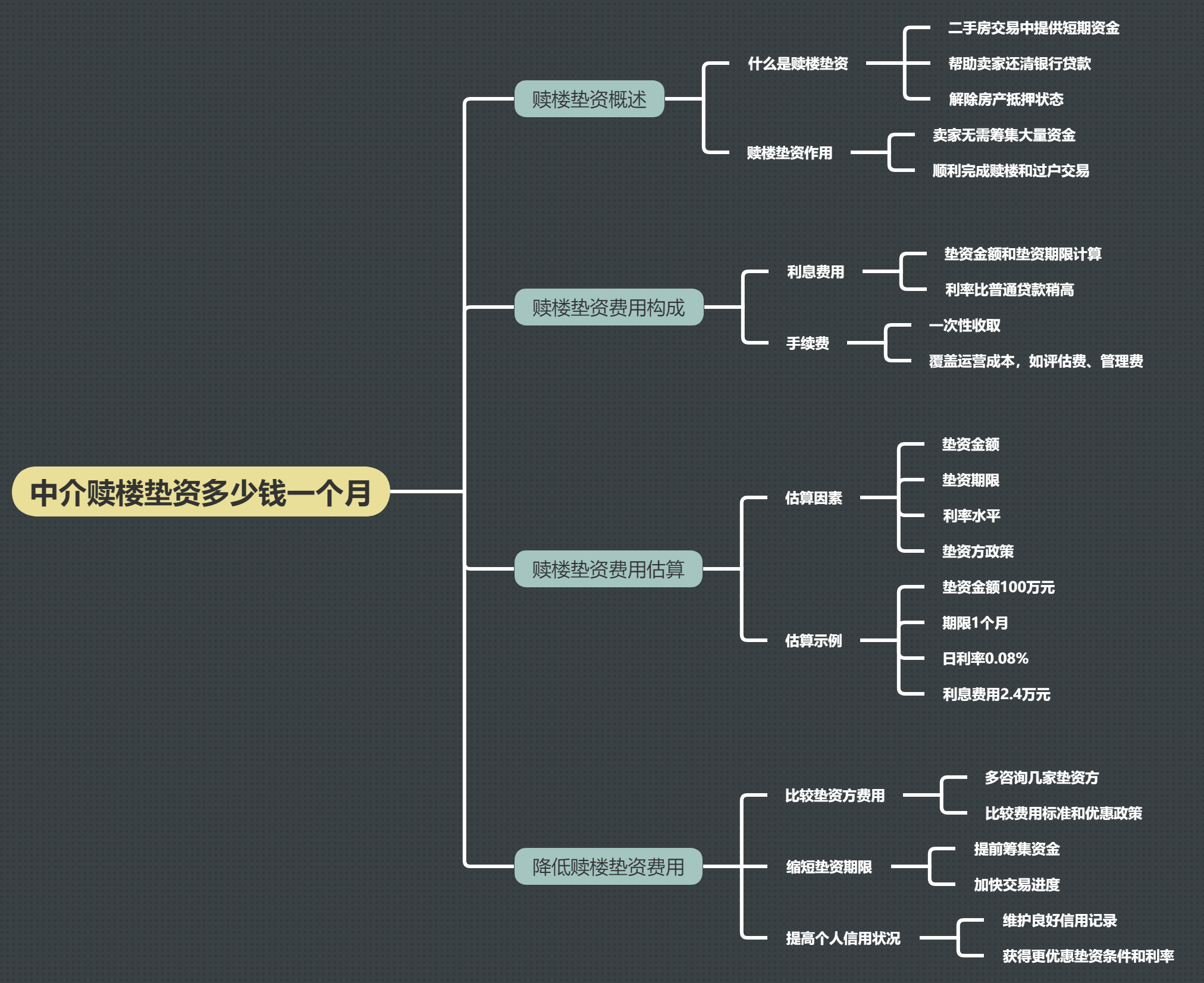

债务重组后能贷款吗?怎么办? 中介赎楼垫资多少钱一个月

中介赎楼垫资多少钱一个月 垫资过桥费用详解:一天费用多少?如何合理

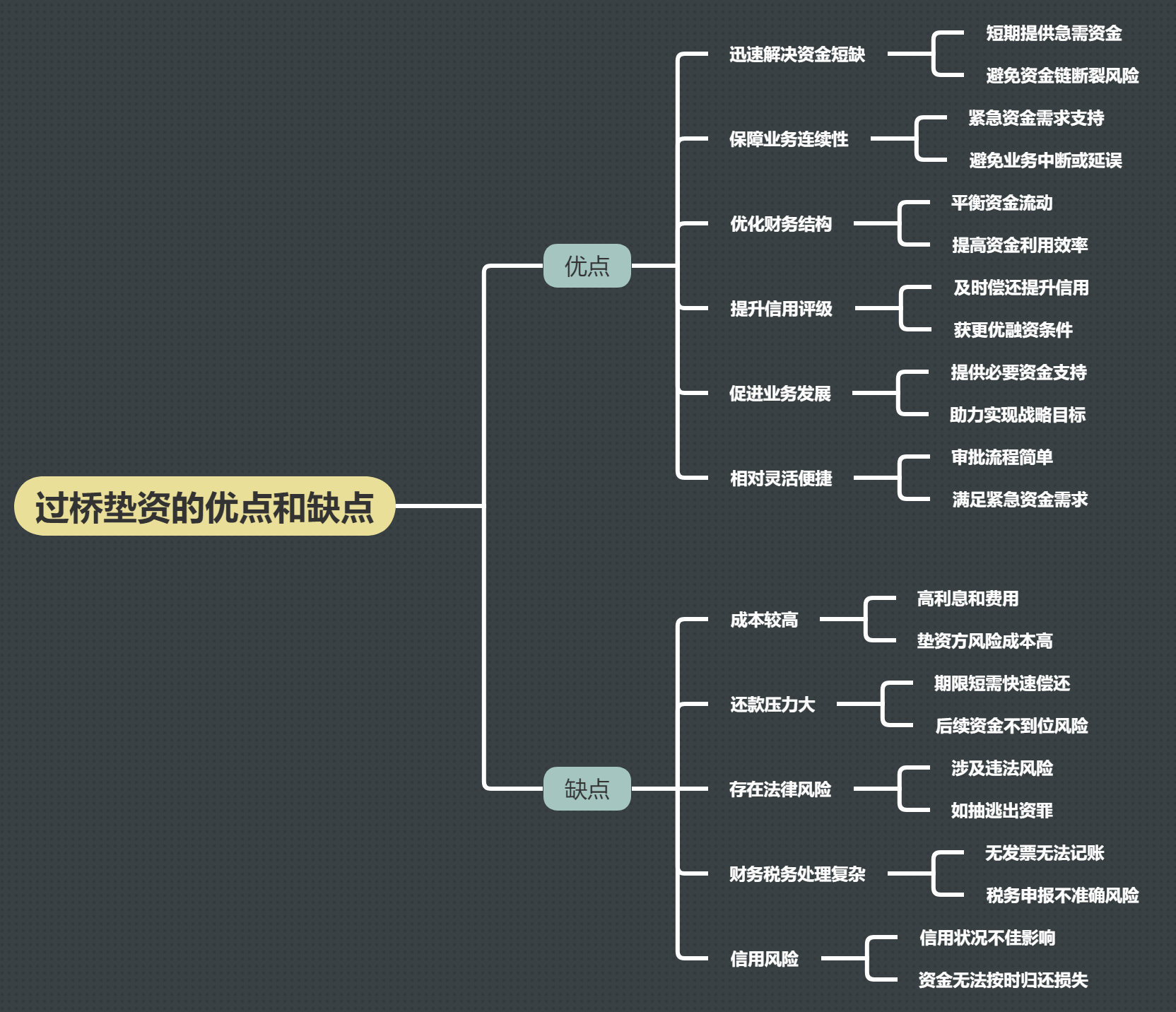

垫资过桥费用详解:一天费用多少?如何合理 过桥垫资的优点和缺点

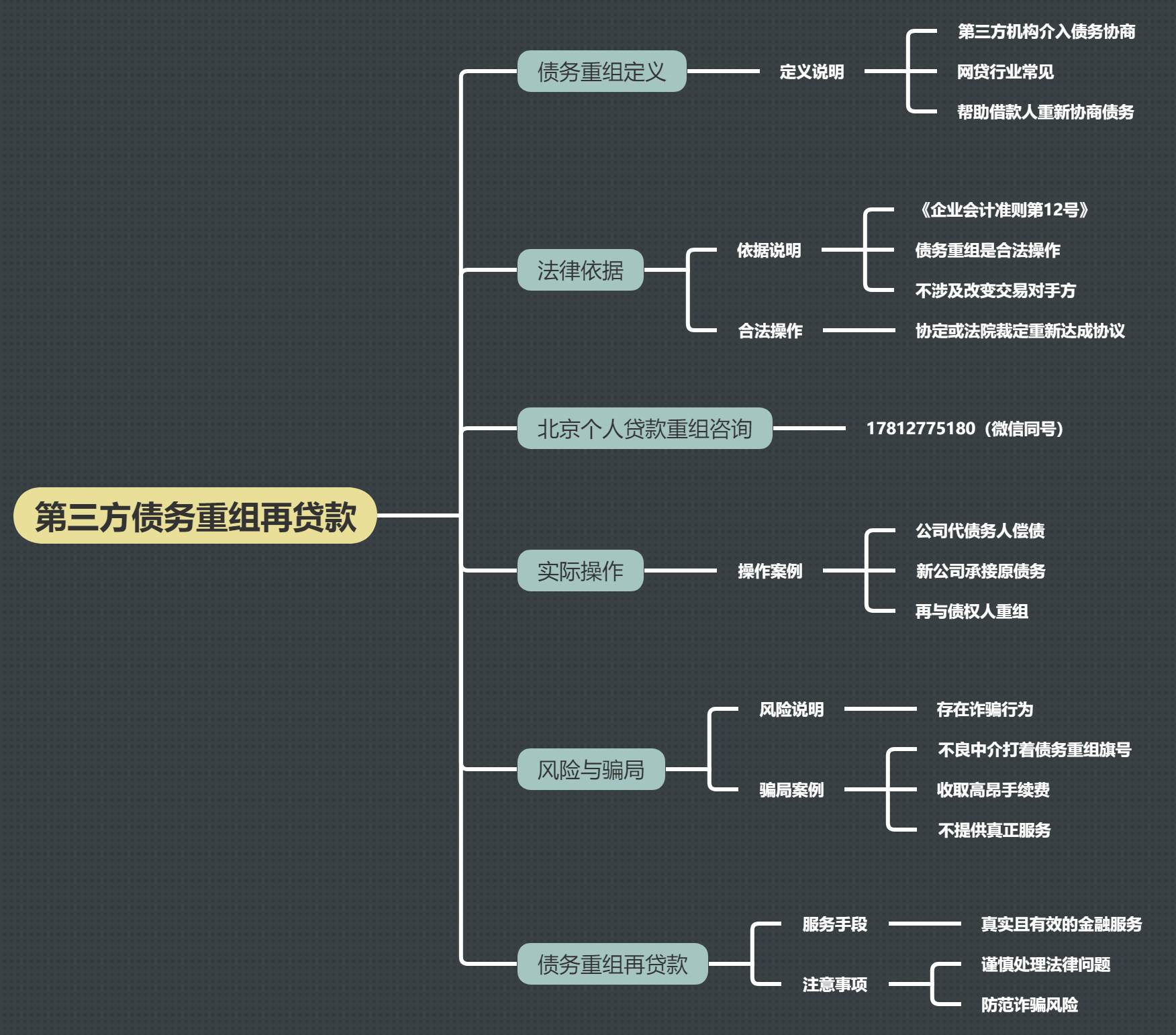

过桥垫资的优点和缺点 第三方债务重组再贷款是真的吗

第三方债务重组再贷款是真的吗

关注官方微信

关注官方微信