一站式北京贷款助贷钱云路经理博客

一站式北京贷款助贷钱云路经理博客

在北京遇到自己周转难题,可以提供信用贷款或抵押贷款方式获取资金。那么很多借款人会问,北京贷款怎么贷的呢?下面一站式北京助贷公司钱云路经理为大家详细解答!

")

北京贷款方式有多种,包括信用贷款、抵押贷款等,以下是一些常见贷款类型的办理方式:

一、北京信用贷款:

特点:额度方面,单家银行额度通常是30万,部分银行单家额度可达100万(一般要求好单位和在白名单内,基本为线下产品),一个人最高能做到400-500万;利率一般在3%至5%,具体视个人资质而定;贷款期限为1-3年期,个别产品可做5年期(等额本息还款方式);放款时间方面,最快可当天放款,小部分银行1-3天放款。由于是线上审批,其对征信要求相对较高。

申请流程:

1. 准备材料:身份证、户口本、工作收入证明(一般提供连续半年的银行卡流水或纳税凭证,有的要求3个月)、工资卡近一年的全部流水明细(须有银行盖章)、社保公积金账号、名下房子的房产证(有则提供,没有也没关系)。

2. 选择银行:根据自身需求和资质选择合适的银行。

3. 面签并在线提交贷款申请。

4. 提交材料。

5. 线上审核。

6. 批准信用贷申请。

7. 签合同。

8. 放款。需注意,不能跟银行说贷款用于买房、还账、投资、炒股等,可以说是装修或消费。

基本准入条件:

个人资质方面,年龄需在22-55岁以内;征信记录良好,无过多负债,当前无逾期,近两年内无连3累6的情况;公积金个人缴纳金额大于800,连续缴纳一年以上;收入可覆盖所有贷款月还款的1.5倍;工作满6个月以上(少部分银行满3个月即可);非高危职业或其他禁入行业;无刑事案件、不良记录等负面信息。

征信方面,银行一般从查询次数、逾期、负债(构成、比例)这三个角度来进行审核。查询次数上,信贷查询一般分为“软查询”和“硬查询”,征信报告查询一栏出现的贷款审批、信用卡审批、保前审查、额度审批、担保审批等字眼,只要带有“审批”字样都算作1次查询,次数越少越好,有的银行看近1个月的,有的看近3个月或6个月的。逾期次数不能出现“连3累6”的情况,即连续3个月以上逾期,累计逾期6次以上,银行贷款一般要求2年内不能“连3累6负债方面,主要看信用卡和贷款未还清的欠款占个人收入的比例,一般不能超过80%,同时要注意多头借贷,申请的信贷机构超过3家(包含信用卡开户行数量和贷款机构数量)。若办理过多笔小额网贷、小贷,建议先结清网贷,养一段时间征信后再去银行申请贷款。

二、北京抵押贷款

分为房产抵押消费贷和北京房产抵押经营贷。抵押消费贷不需要营业执照,贷款用于个人消费,目前北京抵押消费贷最高额度在100w,有公司能申请到150w,利率在4.6%左右;抵押经营贷需要申请人有营业执照,可申请额度大,基本在100w至6000w之间,目前北京抵押经营性贷款最低利率为2.95%,享受贴息政策能申请到2.1%。

申请条件:

个人方面:抵押人年龄一般为18至75岁,借款人年龄为22至70岁,对于60岁以上超龄的借款人,部分银行需要子女共借,或采用抵押不一的形式,部分银行也可直接办理;征信方面,只要不是太差一般都能做,与逾期、负债、查询次数有关;单身人士可做,已婚人士需要夫妻共借,离婚人士需产权分割清晰,配偶为外籍或港澳台的部分银行可做;借款人当前无法律诉讼纠纷等,部分银行对个人流水有要求,有的需要1至2倍覆盖负债,有的则不要求流水。

房产方面:房屋立项需为住宅、公寓、别墅、商业办公、临街商铺、写字楼、经适房、两限房、四合院、房改房、科研办公、厂房等能上市交易的房产(借款人要拥有该房屋的房产证,其中住宅类立项的房产最受银行青睐);全北京的房产基本都可做,但有的银行不接受四大远郊的;面积一般要求30至300平米,大部分银行都能做,面积太小或太大只有个别银行能做;房龄30年内好申请,但房龄超40年、50年甚至60年的老房子,少部分银行也可办理;房屋产权要清晰;有二套或更多资产会更受银行欢迎,个别银行还会因此提高可贷成数;房产证上有未成年的情况不能做;一般银行要求房产证持有时间满3至6个月,部分银行可允许新房产证申请,对于亲属之间的继承、赠与和买卖的房屋,或者转商之后的房本,可被认定为老房本做抵押。

公司方面:成立时间需满6个月或一年以上,部分银行支持“初创公司”;企业经营状态无异常,包括工商行政异常、地址异常、有诉讼等;经营范围非投资、娱乐、金融、房地产、煤炭钢铁等银行限制类即可;部分银行会要求对公流水,具体看贷款需求。

办理流程:

1. 预评估:把房本照片、复印件,个人收入、负债、征信,公司的其他材料发给相关机构或银行进行预先评估,确定可以批贷。

2. 银行面签:准备好个人及公司相关资料到银行签定合同,包括公章、人名章、执照、对公流水、企业财报、个人流水、房本、上下游合同、三方收款合同、夫妻双方身份证、结婚证、户口本等。

3. 银行评估:由银行指定或认可的专业评估机构上门对房屋进行估值,方式主要是拍照和录制视频(部分银行要求所有房间必须开放录视频,不能有被锁和不能进入的房间),出具正式评估报告。

4. 银行下户:银行到抵押物和公司实地考察抵押物居住或办公情况并拍照。

5. 贷款审批:银行客户经理整理材料(已在预评估时提交好的)和新房本,确认各项资料无误后,提交给风控做审批(走流程,已确认批贷)。

6. 批贷:银行出具贷款审批结果,主要包括利率、年限等。

7. 房产抵押登记:到不动产登记中心,办理房产抵押给银行的手续(有些银行还需要公证)。

8. 出他项:不动产登记中心出他项权利证。

9. 放款:银行领回他项权利证并放款。整个流程一般5-10天可以完成。

未经允许不得转载:一站式北京贷款助贷钱云路经理博客 » 北京贷款怎么贷的

北京贷款助贷公司可以申请办理哪些贷款

北京贷款助贷公司可以申请办理哪些贷款 北京贷款中介(助贷公司、第三方贷款机构)

北京贷款中介(助贷公司、第三方贷款机构) 北京贷款中介服务费大概是多少,一般几个点

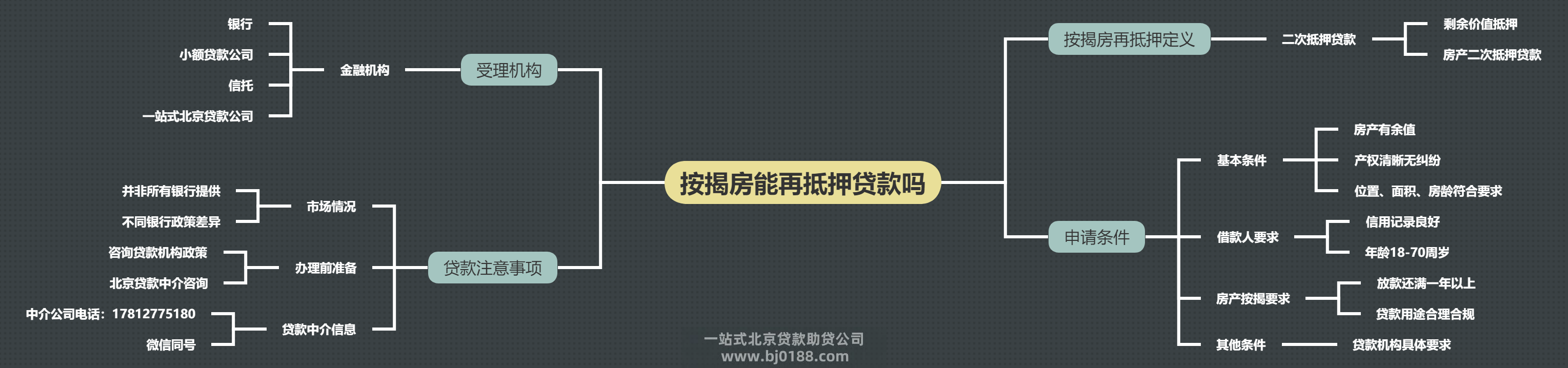

北京贷款中介服务费大概是多少,一般几个点 按揭的房产能再抵押贷款吗

按揭的房产能再抵押贷款吗 找助贷公司贷款,这些注意事项你必须知道!

找助贷公司贷款,这些注意事项你必须知道! 天津金城银行金企贷申请、提款、还款流程【

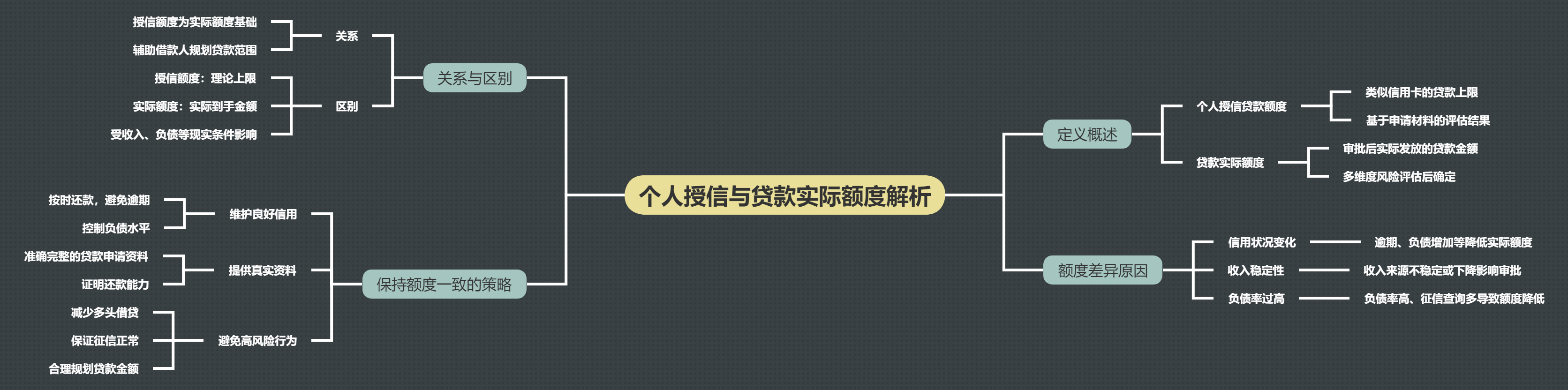

天津金城银行金企贷申请、提款、还款流程【 个人授信贷款额度和贷款实际额度一样吗

个人授信贷款额度和贷款实际额度一样吗 贷款查询个人征信报告吗有影响吗

贷款查询个人征信报告吗有影响吗

关注官方微信

关注官方微信