一站式北京贷款助贷钱云路经理博客

一站式北京贷款助贷钱云路经理博客

借款人申请房屋抵押贷款时,可以选择在银行或北京贷款机构办理此项业务。不同的申请渠道会导致贷款的成本、年限、还款压力和放款周期有所不同。那么,在银行和北京贷款机构申请房屋抵押贷款有什么区别呢?下面,我们将与北京贷款中介路经理一起详细了解一下。

")

1. 申请门槛不同

在银行申请北京房屋抵押贷款时,借款人不仅要考虑信用情况、房产位置、贷款用途和还款来源,还需考量个人流水情况和负债情况等。综合来看,银行的申请门槛较高。相比之下,北京贷款机构更注重房产价值和变现能力。即使借款人信用情况不佳、个人负债率高、贷款用途不明确,贷款机构也可能会考虑发放贷款。

2. 贷款利率不同

由于银行的申请门槛高,借款人的综合资质较高,银行在发放贷款时承担的风险较低,因此给予的贷款利率也较低。而北京贷款机构的申请门槛低,所承担的风险普遍较高,因此给予的贷款利率也会相应偏高。

3. 提供的材料不同

银行北京房屋抵押贷款的申请材料较多,借款人需要提供夫妻双方的基本材料、个人流水、经营公司的相关材料等。而在北京贷款机构,借款人只需提供夫妻双方的基本材料即可,对于是否有真实经营公司并不关注。

4. 放款速度不同

银行的房屋抵押贷审批流程较为繁琐,整个流程下来最快也需要15-20个工作日才能完成放款。相较之下,北京贷款机构的抵押贷款申请手续简单,审批流程简化,一般最快3天就可以完成贷款发放。

5. 还款方式和贷款年限不同

银行北京房屋抵押贷款的还款方式包括先息后本、等额本息、月息年本循环授信等多种还款方式,贷款年限有1-30年期。而贷款机构的贷款年限一般只有1-3年期,还款方式主要为先息后本。

以上就是在银行和北京贷款机构申请房屋抵押贷款的主要区别。借款人应根据自身情况选择合适的申请渠道,以确保获得最适合自己的贷款方案。

未经允许不得转载:一站式北京贷款助贷钱云路经理博客 » 在银行和北京贷款机构申请房屋抵押贷款都有什么不同

北京贷款助贷公司可以申请办理哪些贷款

北京贷款助贷公司可以申请办理哪些贷款 北京贷款中介服务费大概是多少,一般几个点

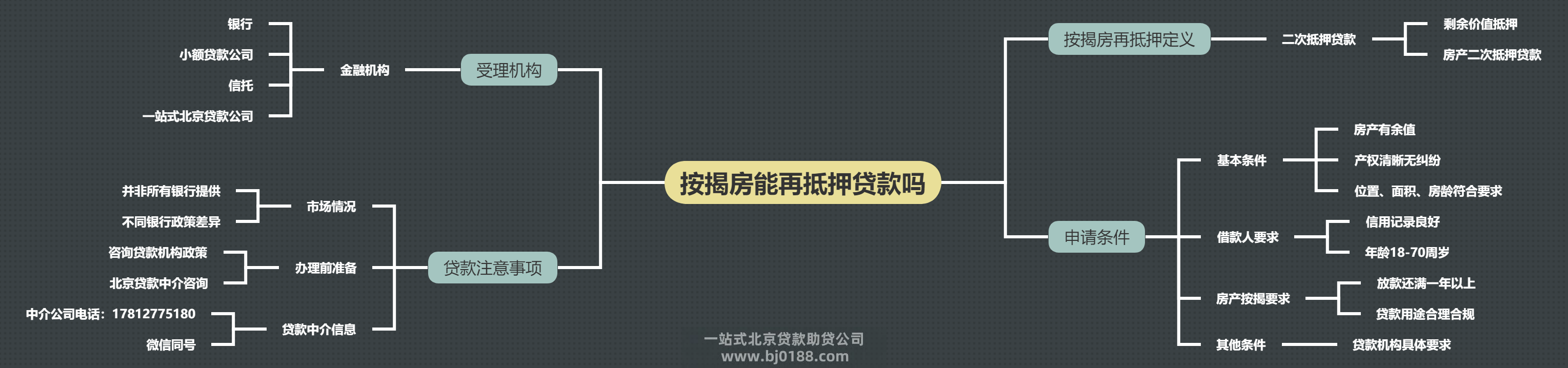

北京贷款中介服务费大概是多少,一般几个点 按揭的房产能再抵押贷款吗

按揭的房产能再抵押贷款吗 北京贷款中介(助贷公司、第三方贷款机构)

北京贷款中介(助贷公司、第三方贷款机构) 天津金城银行金企贷申请、提款、还款流程【

天津金城银行金企贷申请、提款、还款流程【 找助贷公司贷款,这些注意事项你必须知道!

找助贷公司贷款,这些注意事项你必须知道! 贷款查询个人征信报告吗有影响吗

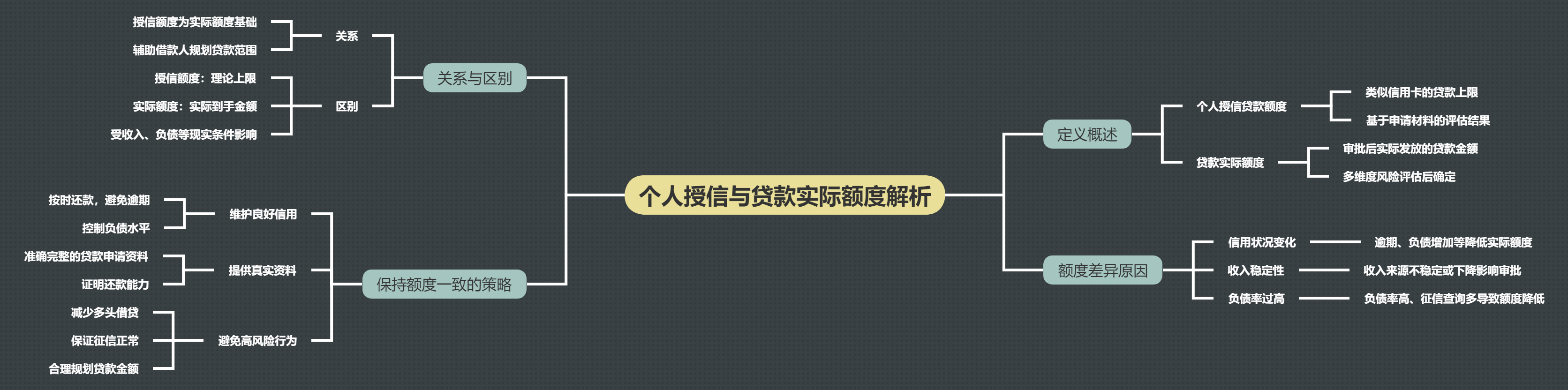

贷款查询个人征信报告吗有影响吗 个人授信贷款额度和贷款实际额度一样吗

个人授信贷款额度和贷款实际额度一样吗

关注官方微信

关注官方微信