一站式北京贷款助贷钱云路经理博客

一站式北京贷款助贷钱云路经理博客

在北京市,个体户企业作为市场经济的重要组成部分,为城市的繁荣与发展贡献了巨大力量。然而,随着市场竞争的加剧和经营成本的上升,个体户企业在融资方面常常面临诸多挑战。为了帮助个体户企业解决融资难题,北京市政府及各大金融机构推出了一系列贷款产品。本文将为您详细介绍北京个体户企业贷款的相关政策和产品,为您提供有价值的建议和信息。

")

一、北京对个体户企业有什么贷款

个体户企业贷款是指银行或其他金融机构向在北京市注册的个体户企业提供的资金支持。这些贷款通常用于满足企业的日常经营、扩大生产、设备购置、技术改造等资金需求。北京市政府高度重视个体户企业的融资需求,通过政策引导和资金支持,鼓励金融机构加大对个体户企业的信贷投放力度。

二、北京个体户企业贷款产品介绍

1.信用贷款

产品特点:无需抵押物,凭企业主的个人信用和经营状况即可申请。审批速度快,放款周期短。

适用对象:经营稳定、信用记录良好的个体户企业。

2.抵押贷款

产品特点:以企业或个人名下的房产、车辆等作为抵押物,贷款额度较高,利率相对较低。

适用对象:拥有一定抵押物,需要较大额度贷款的个体户企业。

3.担保贷款

产品特点:由第三方机构或个人提供担保,降低银行的风险,提高贷款审批通过率。

适用对象:缺乏抵押物,但能找到合适担保人的个体户企业。

4.政府贴息贷款

产品特点:政府为符合条件的个体户企业提供贷款贴息支持,降低融资成本。

适用对象:符合政策导向,从事高新技术、环保、文化创意等领域经营的个体户企业。

三、北京个体户企业贷款申请条件

企业注册要求:需在北京市注册成立,具有独立的法人资格。

经营状况:经营稳定,有一定的盈利能力和还款能力。

信用记录:企业主个人信用记录良好,无不良贷款记录。

抵押物或担保人:如需申请抵押贷款或担保贷款,需提供符合要求的抵押物或担保人。

四、北京个体户企业贷款申请流程

选择贷款产品:根据自身需求和条件,选择合适的贷款产品。

准备申请材料:包括营业执照、税务登记证、财务报表、银行流水、抵押物证明(如有)等。

提交贷款申请:向银行或第三方贷款机构提交贷款申请,并附上相关申请材料。

贷款审批:银行或第三方贷款机构对申请材料进行审核,必要时进行实地考察。

签订合同:审批通过后,双方签订贷款合同。

放款:按照合同约定,银行将贷款发放至企业账户。

五、北京个体户企业贷款注意事项

合理规划贷款用途:确保贷款资金用于企业的生产经营活动,避免挪用资金。

按时还款:按照合同约定按时还款,维护良好的信用记录。

了解政策导向:关注政府发布的贷款贴息、税收优惠等政策,降低融资成本。

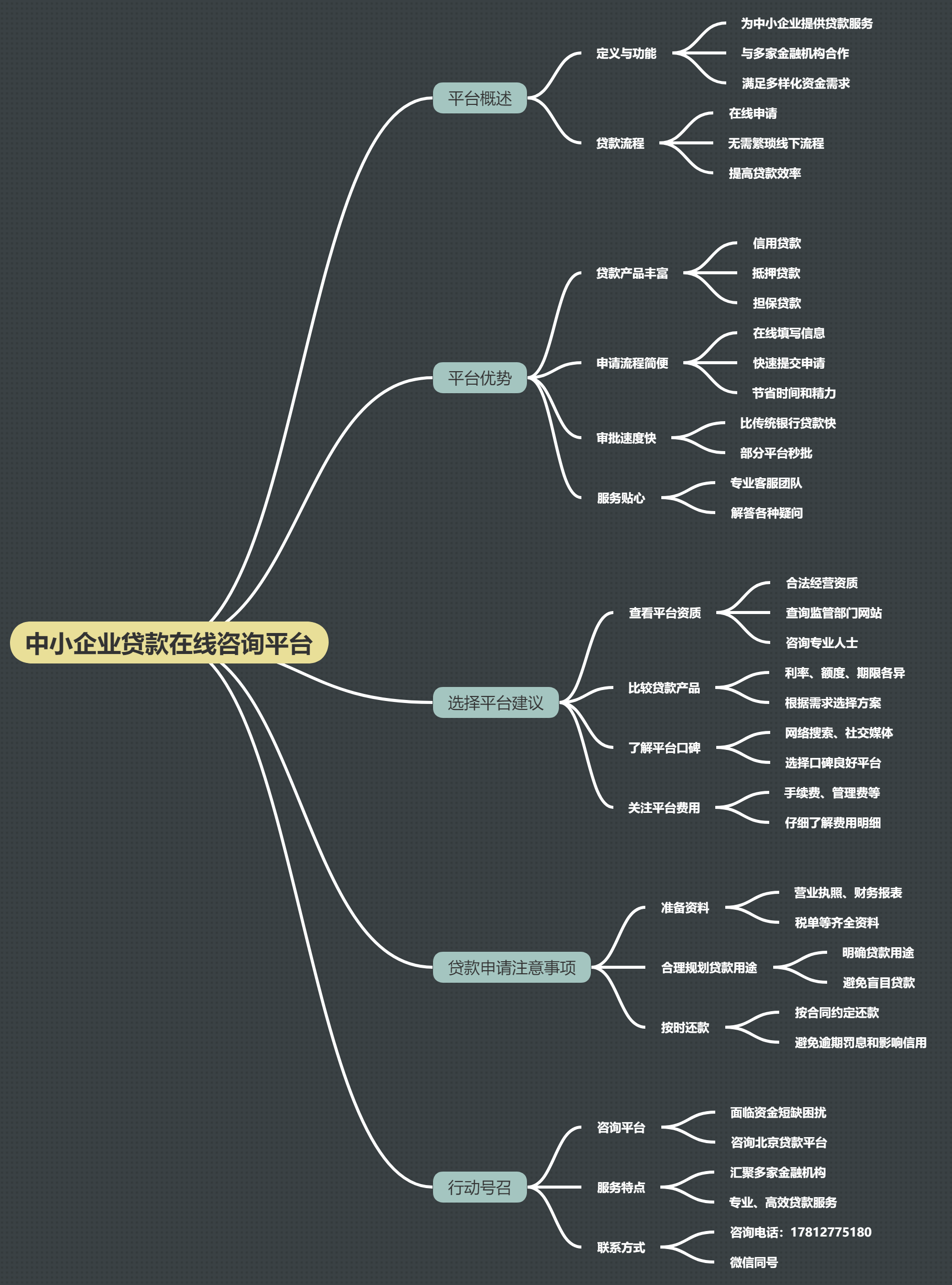

六、第三方贷款机构的作用

在个体户企业贷款过程中,第三方贷款机构发挥着重要作用。它们不仅提供丰富的贷款产品选择,还能提供专业的贷款咨询和申请服务,帮助企业快速获得资金支持。同时,第三方贷款机构还能根据企业的实际情况,量身定制融资方案,满足企业的个性化需求。

如果您是北京市的个体户企业,正在为融资问题而烦恼,不妨立即咨询北京第三方贷款机构。我们的专业顾问团队将为您提供全面的贷款咨询和申请服务,帮助您快速获得低成本的融资支持。立即咨询北京第三方贷款机构,咨询电话:17812775180(微信同号)。让我们一起携手共进,助力您的企业实现稳健发展!

未经允许不得转载:一站式北京贷款助贷钱云路经理博客 » 北京对个体户企业有什么贷款

大额企业信用贷款渠道有哪些

大额企业信用贷款渠道有哪些 北京小微企业贷款去哪里办

北京小微企业贷款去哪里办 北京企业信用贷款需要什么材料

北京企业信用贷款需要什么材料 北京房产信用贷款:无抵押、灵活额度与利率

北京房产信用贷款:无抵押、灵活额度与利率 中小企业向银行贷款一般能贷多久?

中小企业向银行贷款一般能贷多久? 北京市科技型企业贷款贴息政策全解析

北京市科技型企业贷款贴息政策全解析 北京企业贷款材料有哪些,企业贷款需要哪些

北京企业贷款材料有哪些,企业贷款需要哪些 中小企业贷款在线咨询平台:助力企业轻松获

中小企业贷款在线咨询平台:助力企业轻松获

关注官方微信

关注官方微信