一站式北京贷款助贷钱云路经理博客

一站式北京贷款助贷钱云路经理博客

中小企业在申请银行贷款时,最关心的核心问题之一就是贷款期限。合理的贷款期限既能缓解资金压力,又能控制还款成本。本文结合银行政策与实务案例,为您系统解析中小企业贷款期限的选择策略。

")

一、中小企业贷款期限的核心区间

根据银监部门统计数据和主流银行产品,中小企业贷款期限呈现以下分布规律:

| 贷款类型 | 常见期限范围 | 最长可达 |

| 信用贷款 | 3-12个月 | 3年 |

| 抵押贷款 | 1-5年 | 10年 |

| 担保贷款 | 6-36个月 | 5年 |

| 供应链融资 | 3-6个月 | 1年 |

| 设备融资租赁 | 2-5年 | 8年 |

注意:超过3年的贷款通常需要提供抵押物或担保措施,且对企业营收稳定性有更高要求。

二、影响贷款期限的5大关键因素

资金用途本质

短期周转:建议选择6个月内的信用贷或供应链融资

设备采购:可申请3-5年期的专项设备贷

扩大经营:需匹配1-3年期的流动资金贷款

行业特性

制造业:因设备更新周期较长,更易获得3-5年期贷款

商贸业:因资金周转快,多使用1年期内短期贷款

服务业:根据项目周期灵活选择1-3年期产品

企业生命周期

初创期企业:建议申请1-2年期政策扶持贷款

成长期企业:可争取3-5年期抵押贷扩大规模

成熟期企业:适合5年以上固定资产贷款

银行风控偏好

国有银行:偏好3年以上抵押贷款

股份制银行:对优质企业提供2年期信用贷

地方城商行:常推出1年期特色周转贷

还款能力匹配

建议测算:(月净利润+折旧摊销)/月供 ≥1.5

三、常见误区与解决方案

误区1:"能贷多长就贷多长"

风险:长期贷款利率通常上浮20%-30%

建议:采用"短贷长用"策略,每2年续贷一次

误区2:"忽视隐性成本"

注意:部分银行收取贷款金额1%-3%的"期限管理费"

对策:谈判时要求费用明细清单

误区3:"过度依赖单一产品"

建议:组合使用"信用贷+抵押贷"降低综合成本

五、北京地区企业贷款特别提示

针对北京地区中小企业,建议重点关注以下政策:

中关村科技型企业可申请最长5年期的"科创贷"

文化创意企业可享3年期"文创板"专项贷款

餐饮零售企业可获1年期"纾困振兴贷"

专业建议:贷款期限决策需结合企业生命周期、行业特性、政策环境三要素。建议制作《融资战略地图》,动态规划未来3年的资金结构。

北京企业贷款咨询

对于位于北京的中小企业来说,如果在贷款过程中遇到任何疑问或需要专业的贷款咨询服务,可以咨询北京地区的贷款助贷公司。这些公司通常拥有丰富的贷款经验和专业的团队,能够为企业提供全方位的贷款咨询服务,帮助企业解决贷款过程中的各种问题。

如有有关北京企业贷款的疑问,可以咨询北京贷款助贷公司,咨询电话:17812775180(微信同号)。他们将竭诚为您提供专业的贷款咨询服务,帮助您解决贷款难题,助力企业发展。

未经允许不得转载:一站式北京贷款助贷钱云路经理博客 » 中小企业向银行贷款一般能贷多久?

大额企业信用贷款渠道有哪些

大额企业信用贷款渠道有哪些 北京小微企业贷款去哪里办

北京小微企业贷款去哪里办 北京企业信用贷款需要什么材料

北京企业信用贷款需要什么材料 北京房产信用贷款:无抵押、灵活额度与利率

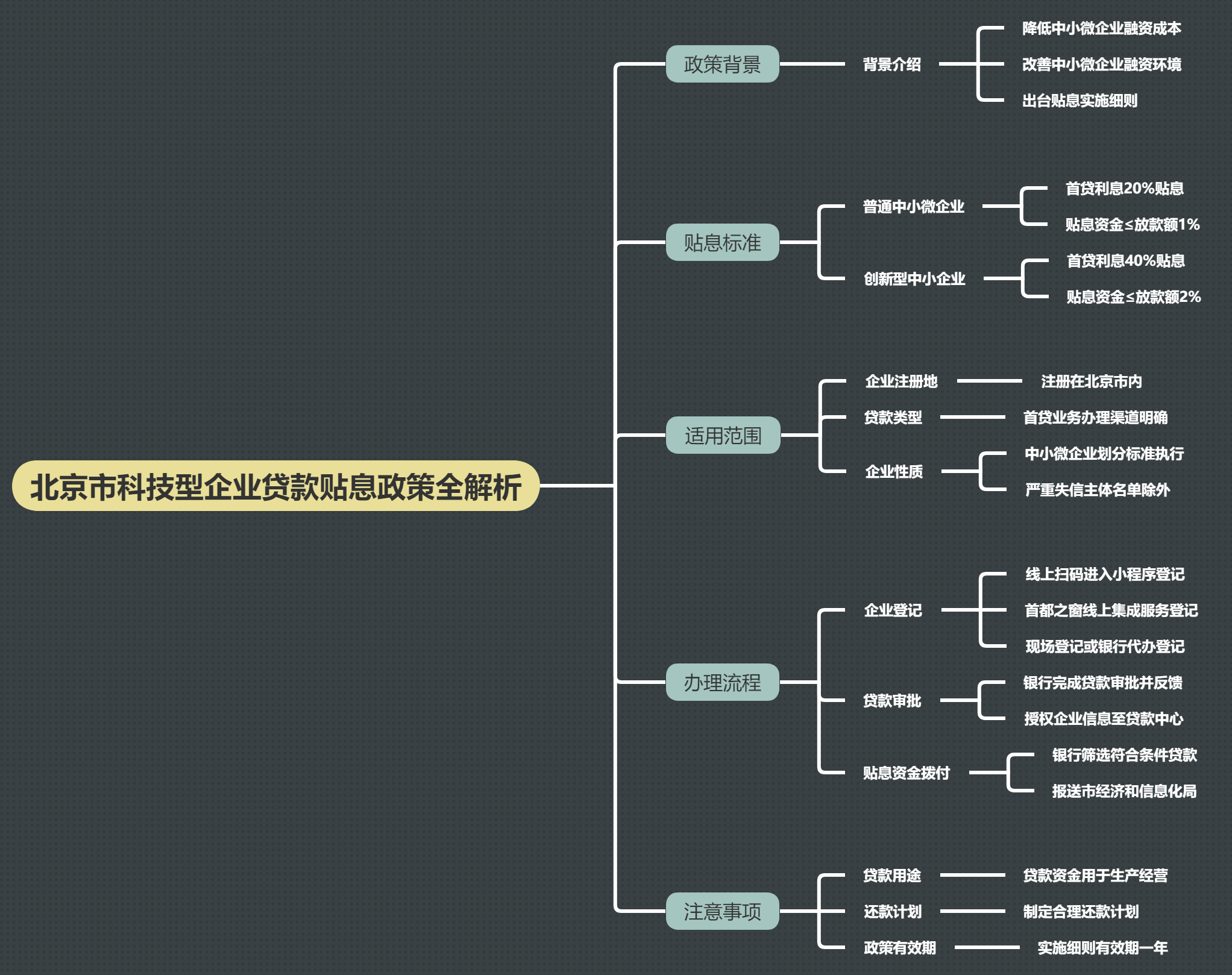

北京房产信用贷款:无抵押、灵活额度与利率 北京市科技型企业贷款贴息政策全解析

北京市科技型企业贷款贴息政策全解析 北京企业贷款材料有哪些,企业贷款需要哪些

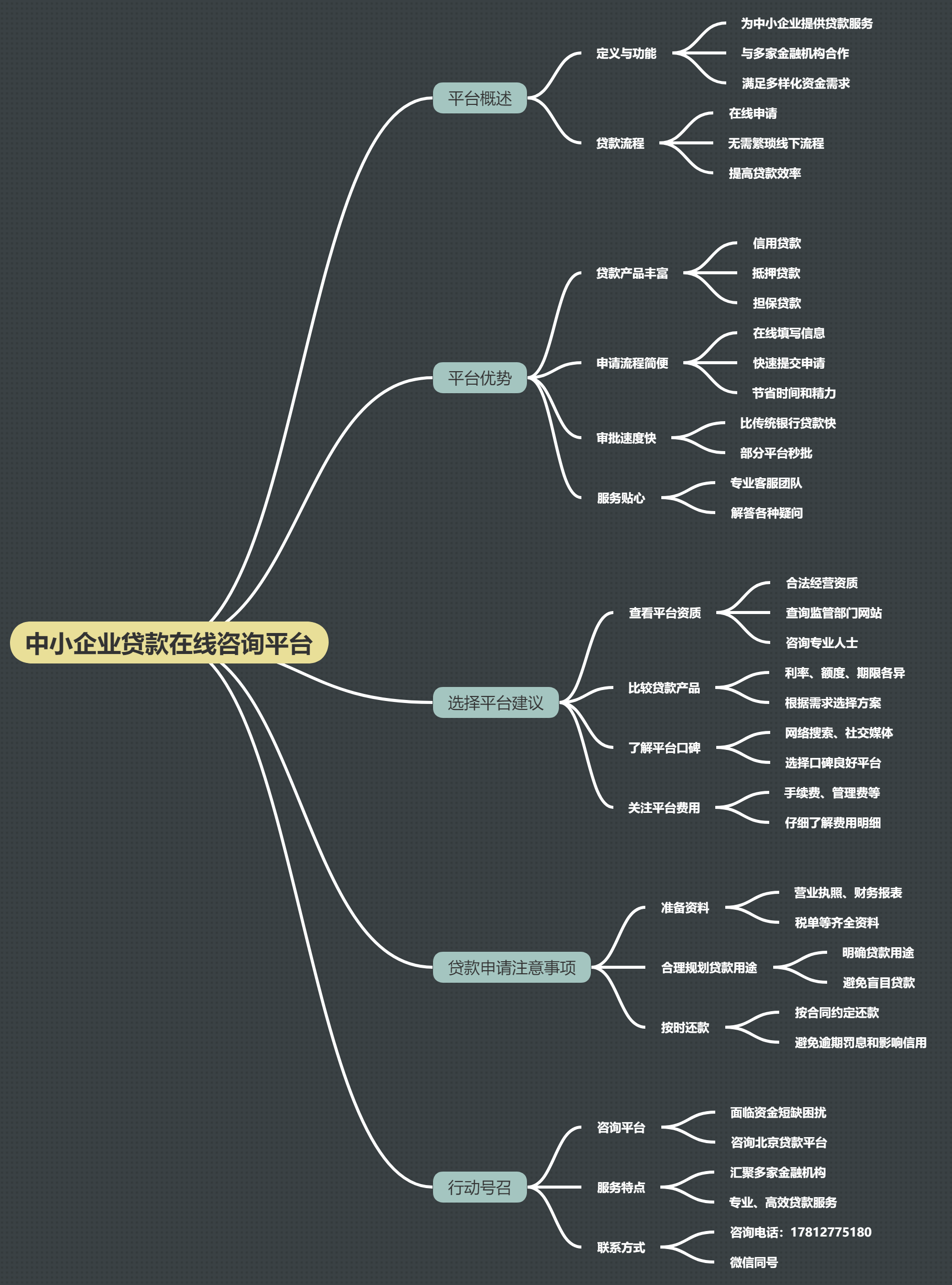

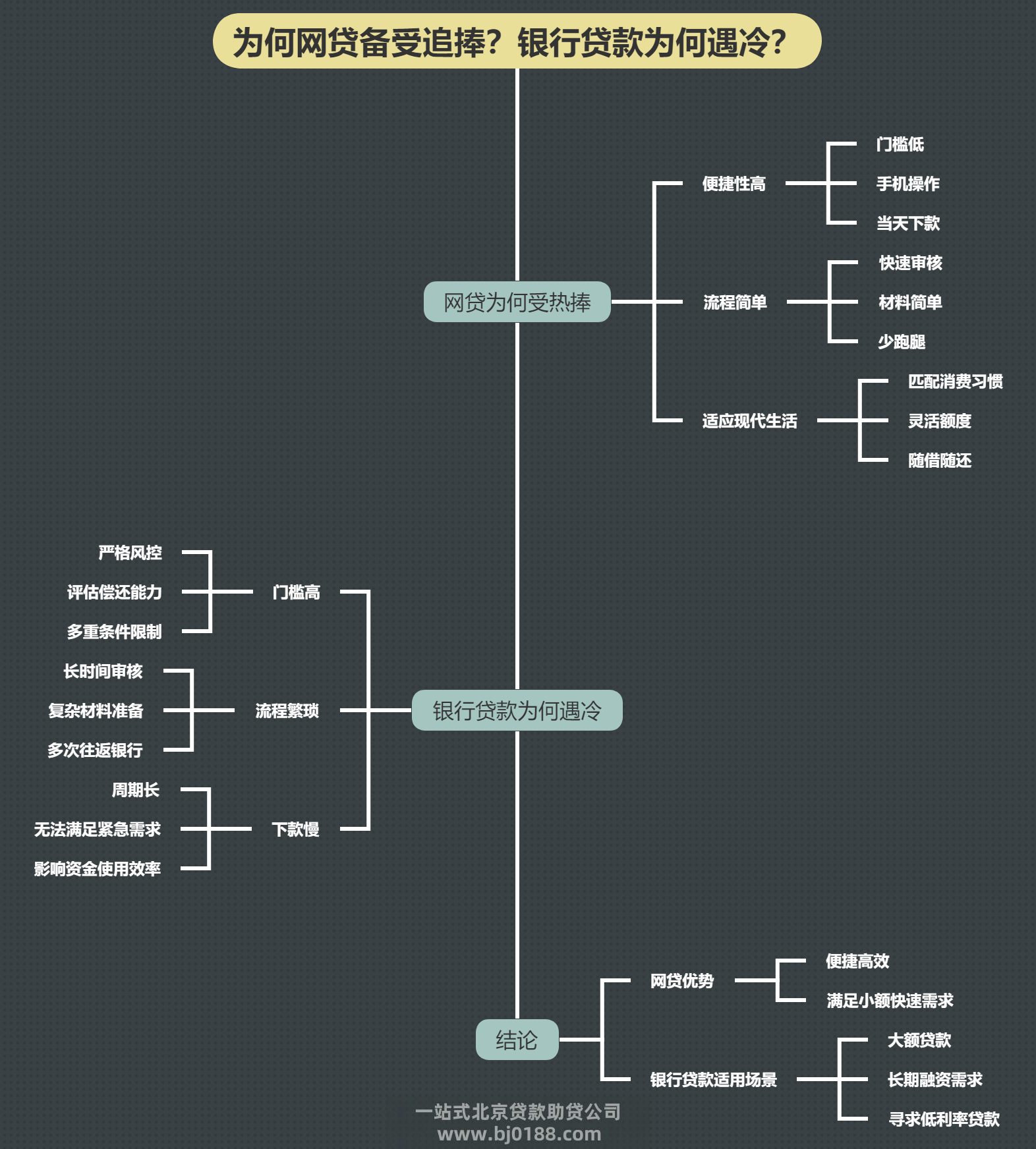

北京企业贷款材料有哪些,企业贷款需要哪些 中小企业贷款在线咨询平台:助力企业轻松获

中小企业贷款在线咨询平台:助力企业轻松获

关注官方微信

关注官方微信