一站式北京贷款助贷钱云路经理博客

一站式北京贷款助贷钱云路经理博客

现如今,债务问题成为许多人和企业发展的瓶颈。当面临无法按时偿还债务的困境时,债务重组便成为解决这一问题的重要手段。通过债务重组,个人和企业可以重新获得喘息的机会,恢复财务健康。然而,经过债务重组后的人们常常会关心一个问题:债务重组后还能贷款吗?如果可以,应该怎么办呢?项目一站式北京贷款公司小编为大家解答

")

债务重组后能否贷款?

需要明确的是,债务重组本身是一种法律行为,旨在帮助债务人通过调整还款方式或减免部分债务来缓解财务压力。债务重组后,并不意味着债务人的信用完全恢复,但它确实为未来获取贷款提供了可能性。

债务重组后能否再次获得银行贷款,主要取决于几个关键因素:

1. 负债结构和总额:债务重组本质上是优化你的负债结构,如果重组后你的负债主要来自银行的低息贷款,且负债总额相对可控,那么理论上你可能还有空间申请新的银行贷款。小基数重组(重组后负债较低)的客户,如重组后负债在30-40万,月收入1万以上,可能还能申请到额外的贷款,如40-60万。但中基数或大基数重组后,尤其是负债达到月收入的60-80倍或更高,再贷款的空间会大大减少。

2. 征信状况:债务重组成功后,如果能有效改善你的征信报告,减少非银机构贷款占比,提高银行贷款的比重,这将有利于再次申请贷款。但频繁的征信查询记录,尤其是短期内的多次查询,会降低贷款成功的可能性。

3. 查询次数:短期内的征信查询次数过多(如一个月内超过6次),尤其是申请贷款的查询,可能会导致银行认为你存在多头借贷风险,从而拒绝贷款。重组后若查询次数过多,可能需要等待一段时间(如3个月或半年)再尝试申请。

4. 还款能力和稳定性:银行会评估你的还款能力,包括月收入与负债的比例。如果重组后的负债加上新增贷款的预期还款额超出了你的承受范围,银行可能会拒绝贷款。

5. 个人信用和财务状况:即使重组后,个人的信用表现和整体财务状况仍然重要。持续的逾期或财务状况恶化会直接影响贷款申请。

如果债务重组后确实需要贷款,建议:

评估当前的负债总额和收入情况,确保新增贷款不会导致财务压力。

关注征信报告,确保没有过多的查询记录。

选择合适的时机,避免在重组后立即申请,给征信一个恢复期。

考虑其他融资渠道,如果银行贷款困难,可以考虑门槛较低的消费金融产品,但要注意利率和还款能力。

咨询专业人士,了解自己的具体情况是否适合再次贷款,以及如何规划。

最后,理性融资,避免再次陷入债务困境,是关键。如果债务重组后贷款遇到困难,可以尝试与银行沟通,或者寻求财务顾问的专业意见,找到最适合自己的解决方案。

未经允许不得转载:一站式北京贷款助贷钱云路经理博客 » 债务重组后能贷款吗?怎么办?

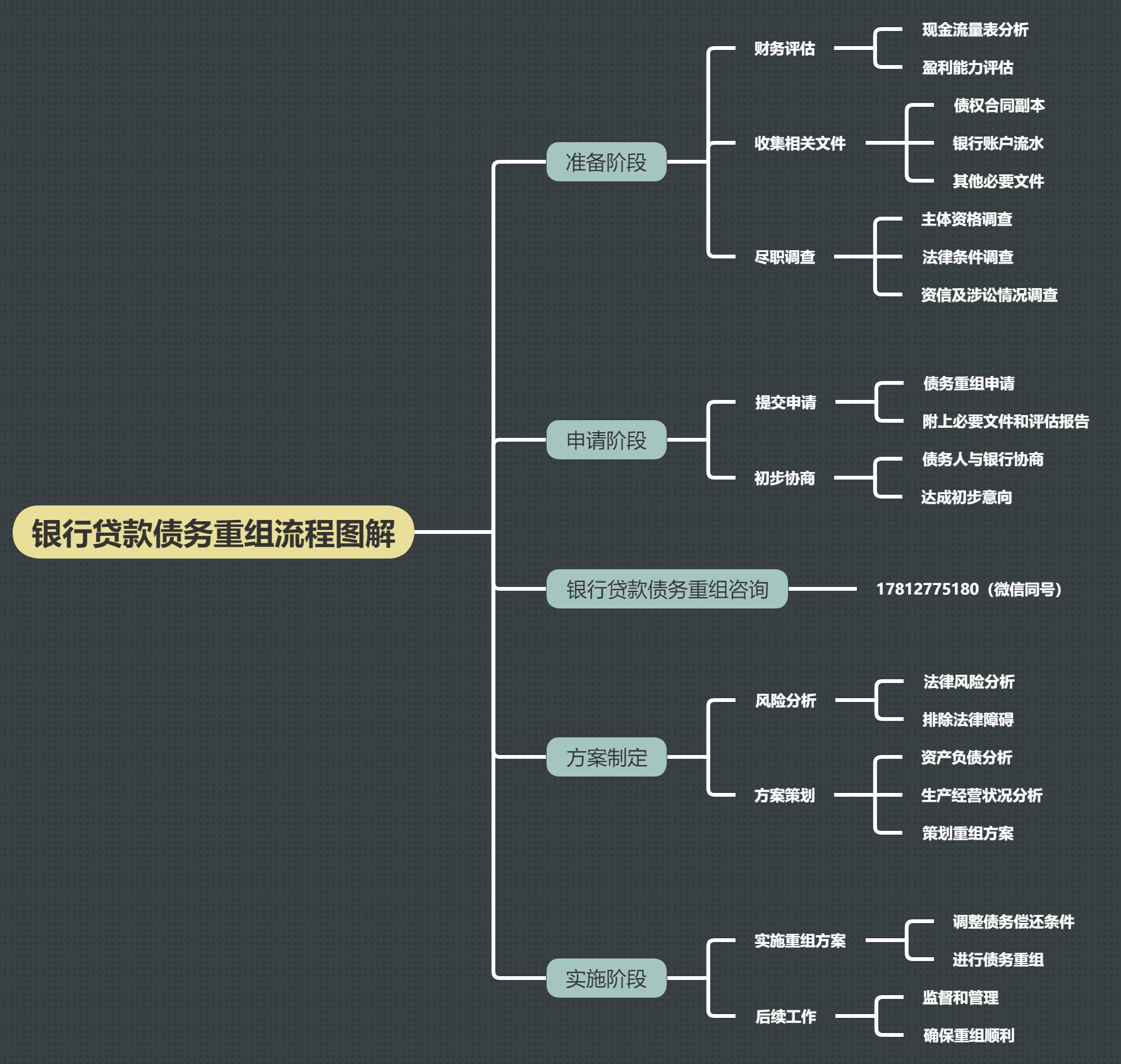

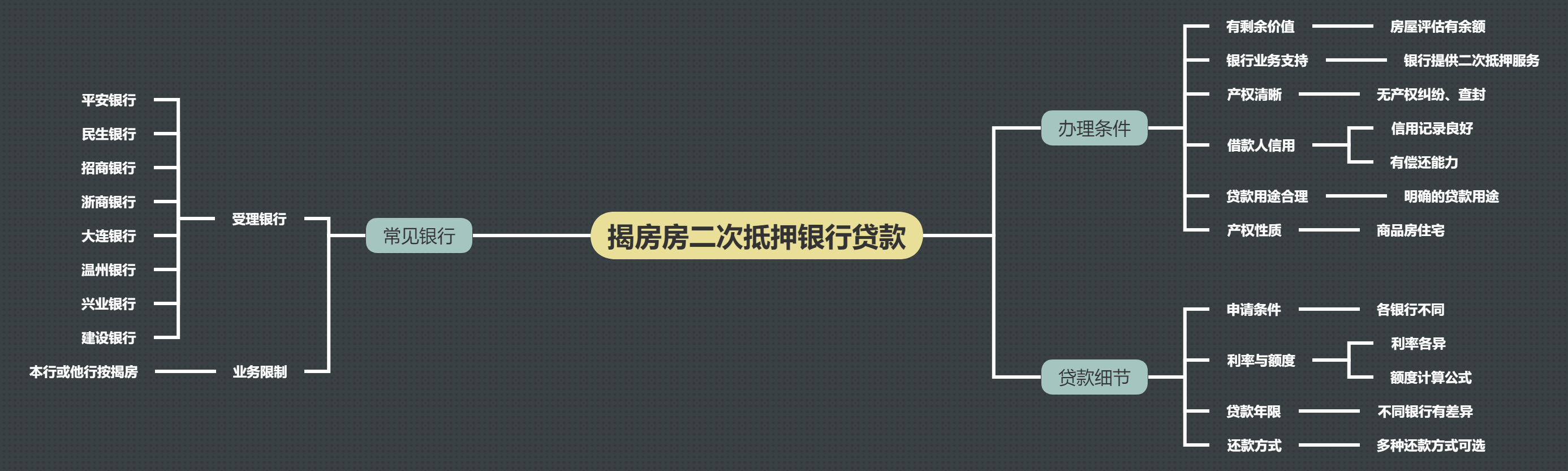

银行贷款债务重组流程图解

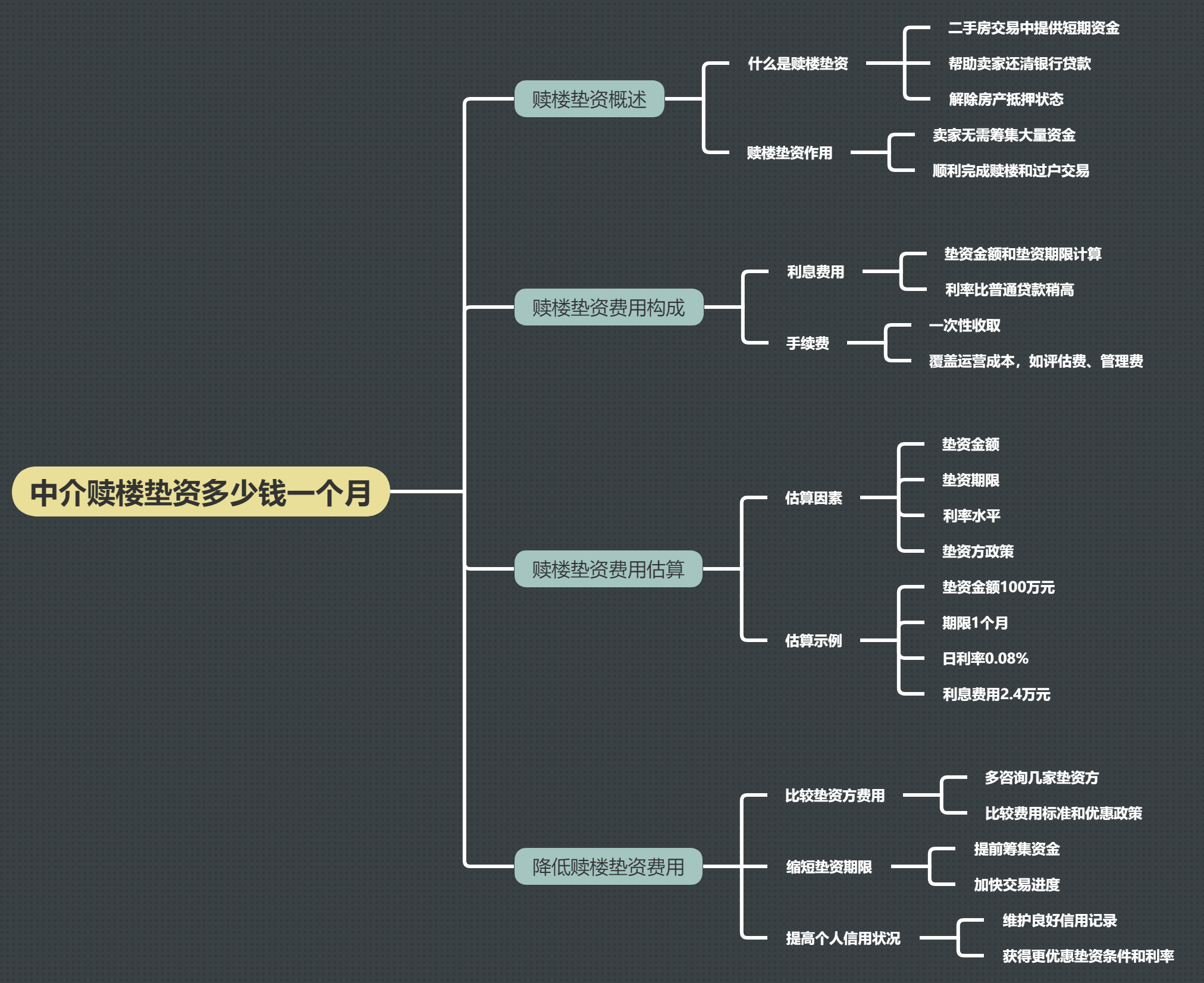

银行贷款债务重组流程图解 中介赎楼垫资多少钱一个月

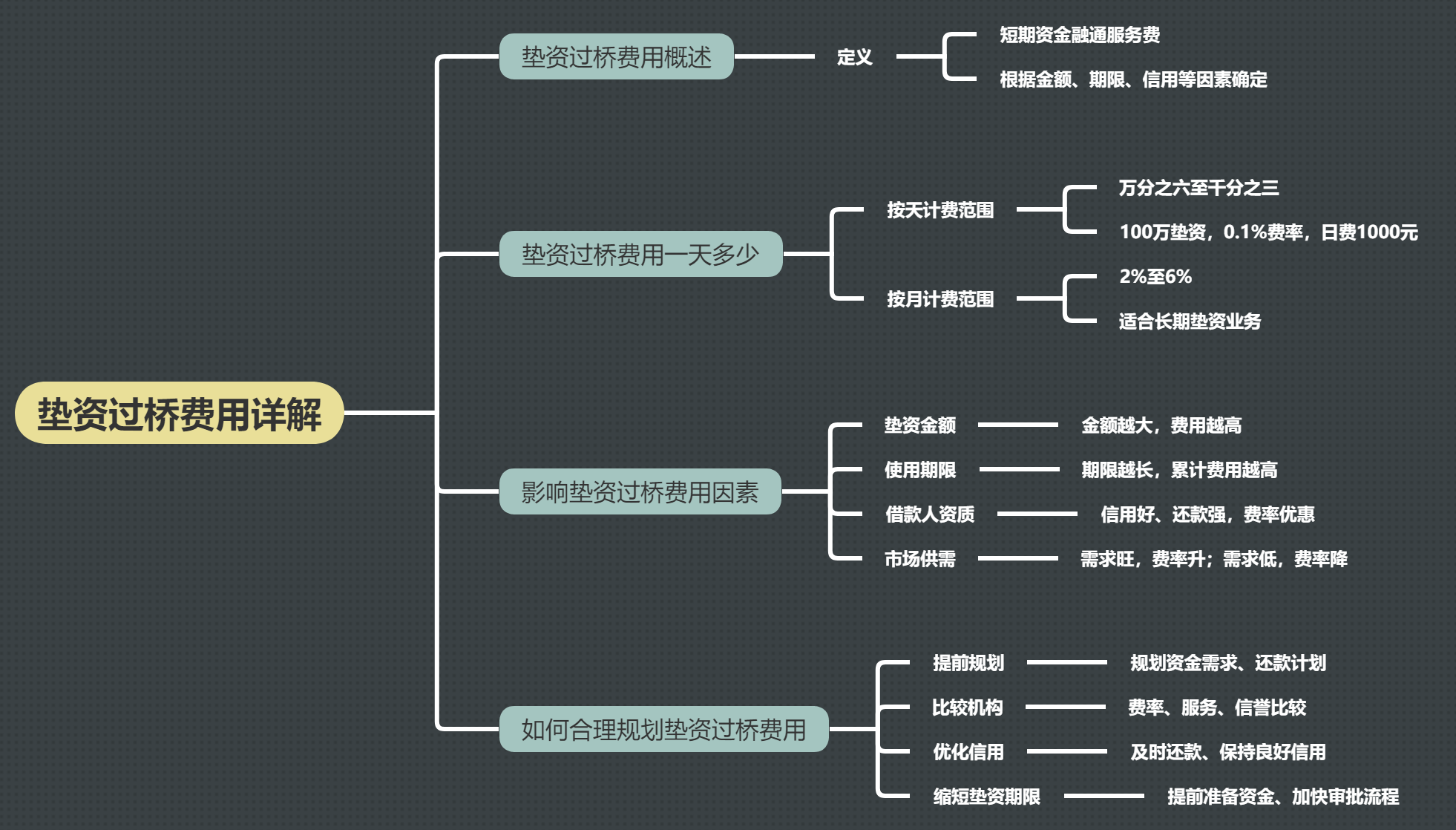

中介赎楼垫资多少钱一个月 垫资过桥费用详解:一天费用多少?如何合理

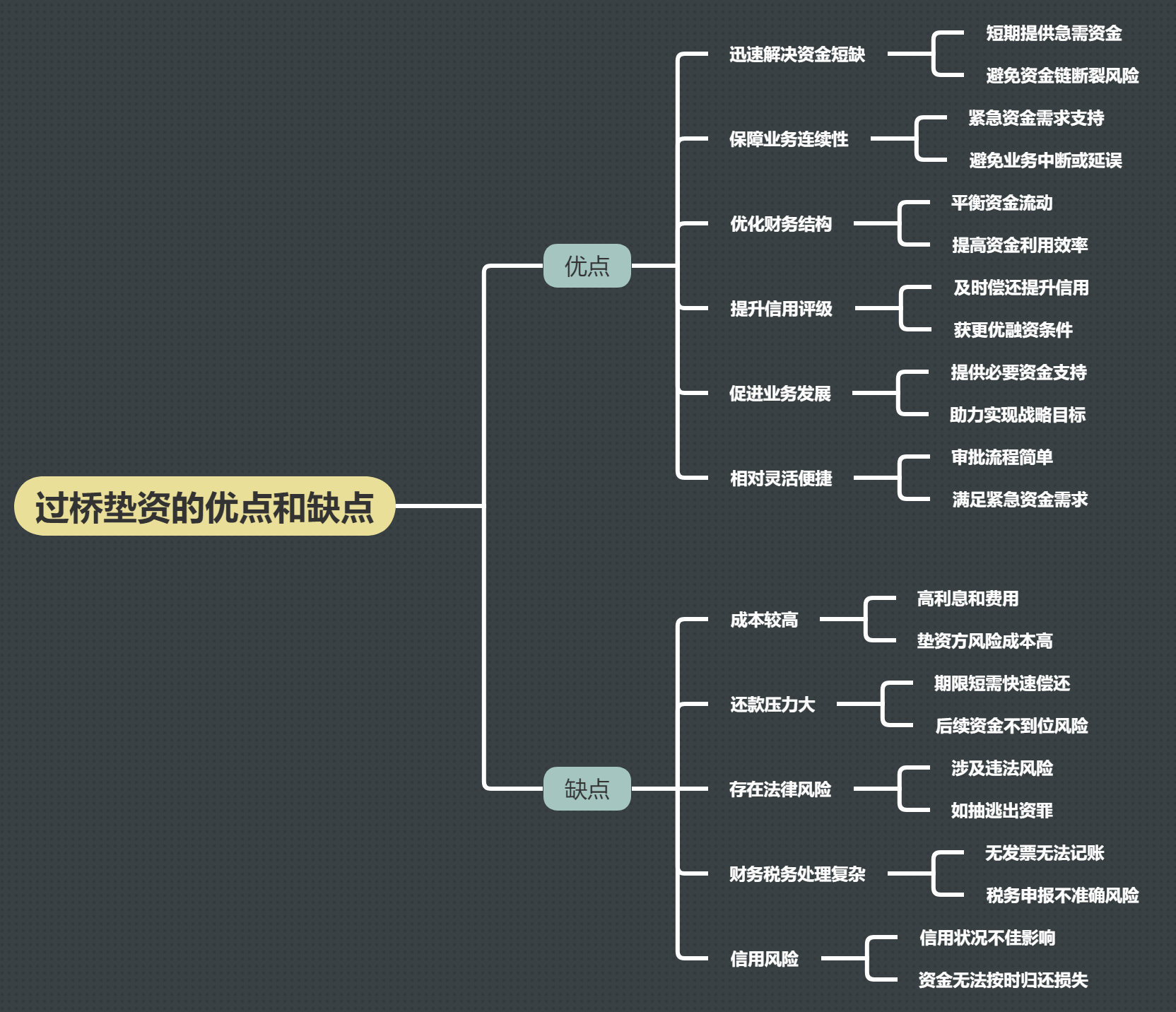

垫资过桥费用详解:一天费用多少?如何合理 过桥垫资的优点和缺点

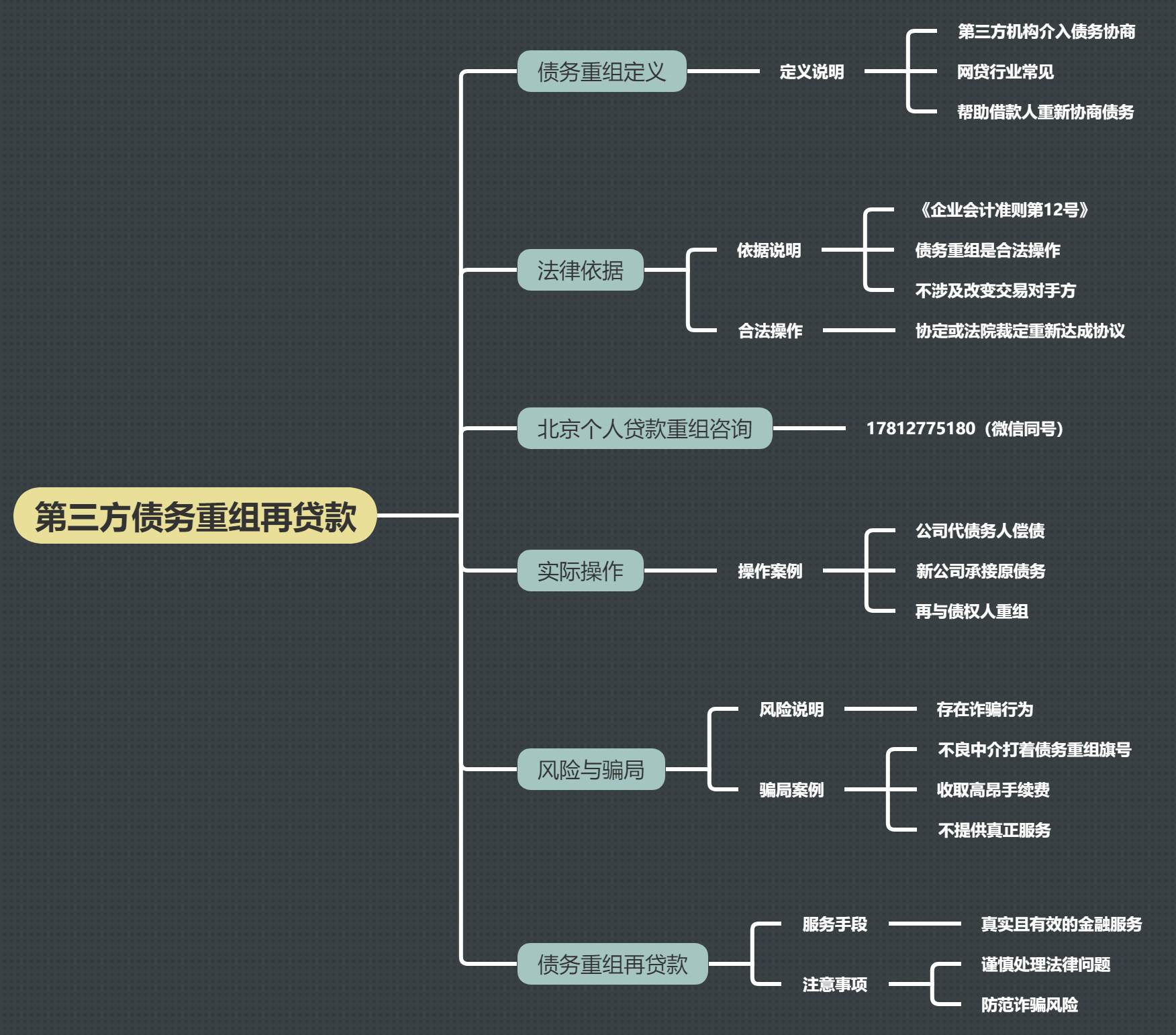

过桥垫资的优点和缺点 第三方债务重组再贷款是真的吗

第三方债务重组再贷款是真的吗

关注官方微信

关注官方微信