一站式北京贷款助贷钱云路经理博客

一站式北京贷款助贷钱云路经理博客

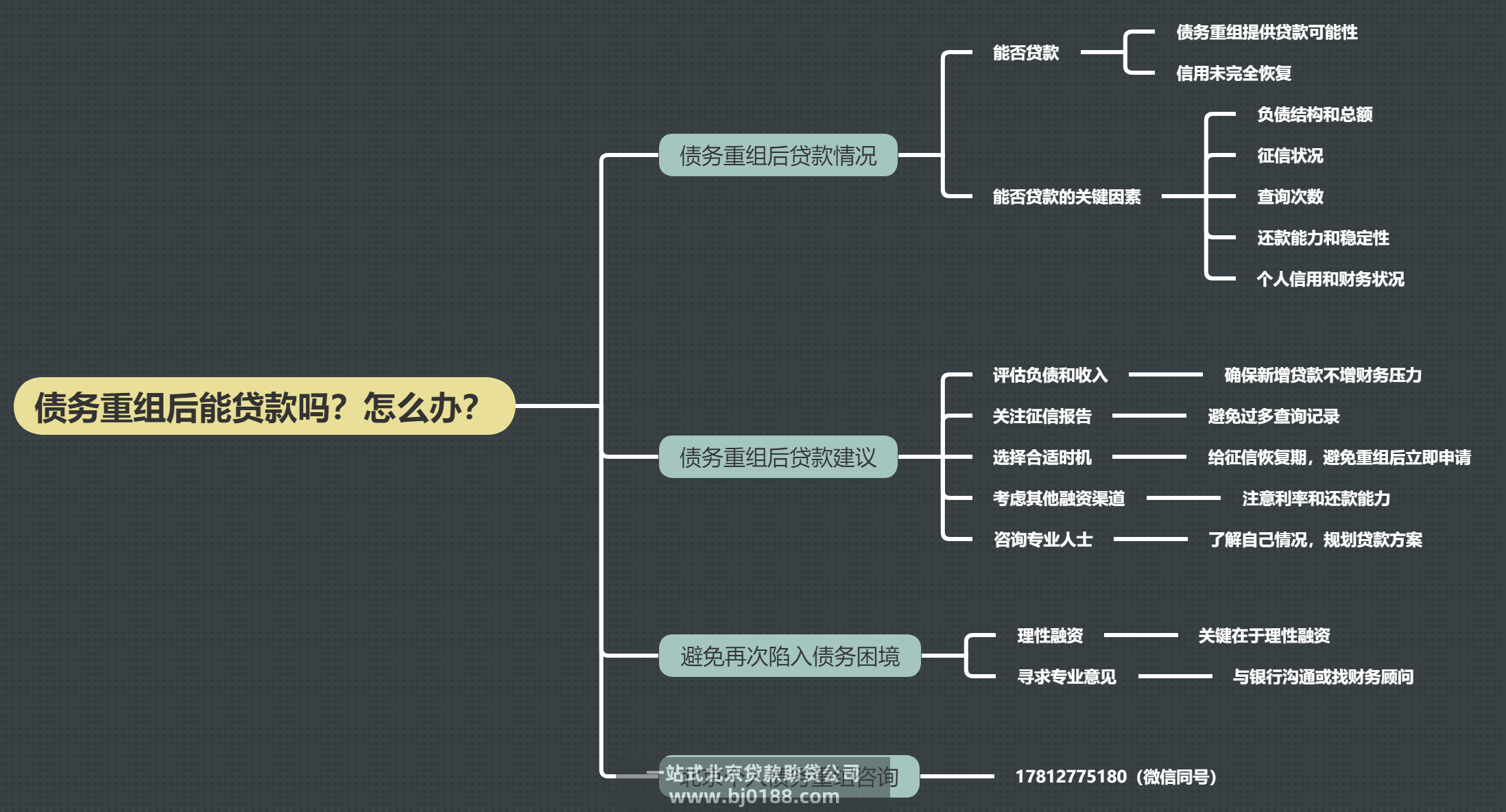

债务重组对银行贷款的影响是复杂的,既有可能带来积极的一面,也可能有潜在的负面影响。以下是几个关键点来解释这一影响:

1. 负债结构改善:债务重组的一个主要目的是优化负债结构,将高息非银机构贷款转换为低息的银行贷款。这可以使得个人的征信记录看起来更健康,因为银行通常更偏好于那些主要负债来自银行系统的借款人。因此,在重组后,如果负债结构得到改善,继续申请银行贷款的空间可能会增加。

2. 负债总额的考量:债务重组后,如果负债总额显著降低,或者转化为更易于管理的还款计划,那么借款人可能更容易获得新的银行贷款。小基数或中基数重组后的客户,如果负债控制在一定范围内,理论上还有一定的信贷空间。

")

3. 征信查询次数:债务重组过程中,由于需要与多家金融机构沟通,可能会导致短期内征信查询次数激增。频繁的查询会负面影响信用评分,银行可能会因此认为借款人存在多头借贷风险,从而拒绝新的贷款申请。一般而言,一个月内查询次数过多(如超过6次),会大大降低短期内获得新贷款的可能性。

4. 信用评分:虽然债务重组本身可能被视作负面事件,但长期来看,如果重组能有效解决逾期问题,避免违约,长期信用评分可能会逐渐恢复。然而,短期内信用评分可能会下降,因为重组过程中的谈判和垫资活动会在征信报告上留下痕迹。

5. 个人还款能力:银行在审批贷款时,会重点考虑借款人的还款能力。债务重组后,如果月供减少,收入覆盖负债的比例更加合理,这将有利于未来的贷款申请。

6. 专业机构的作用:通过专业的债务重组服务,可以更精准地评估客户的融资空间和制定合理的重组方案,减少风险,提高银行放款的成功率。专业机构在操作前会对客户的资质进行严格审查,确保重组后能顺利获得银行贷款。

7. 时间因素:即使重组后短期内申请贷款受限,随着时间推移,如能保持良好的信用行为,等待一段时间(如6个月或更久),再次申请贷款的成功率会提高。

综上所述,债务重组对银行贷款的影响取决于重组后的负债结构、总额、个人信用状况的改善程度以及短期内的征信查询情况。正确执行的债务重组可以为借款人创造更利于贷款的条件,但需要谨慎操作,并考虑专业意见。

未经允许不得转载:一站式北京贷款助贷钱云路经理博客 » 债务重组会影响银行贷款吗为什么

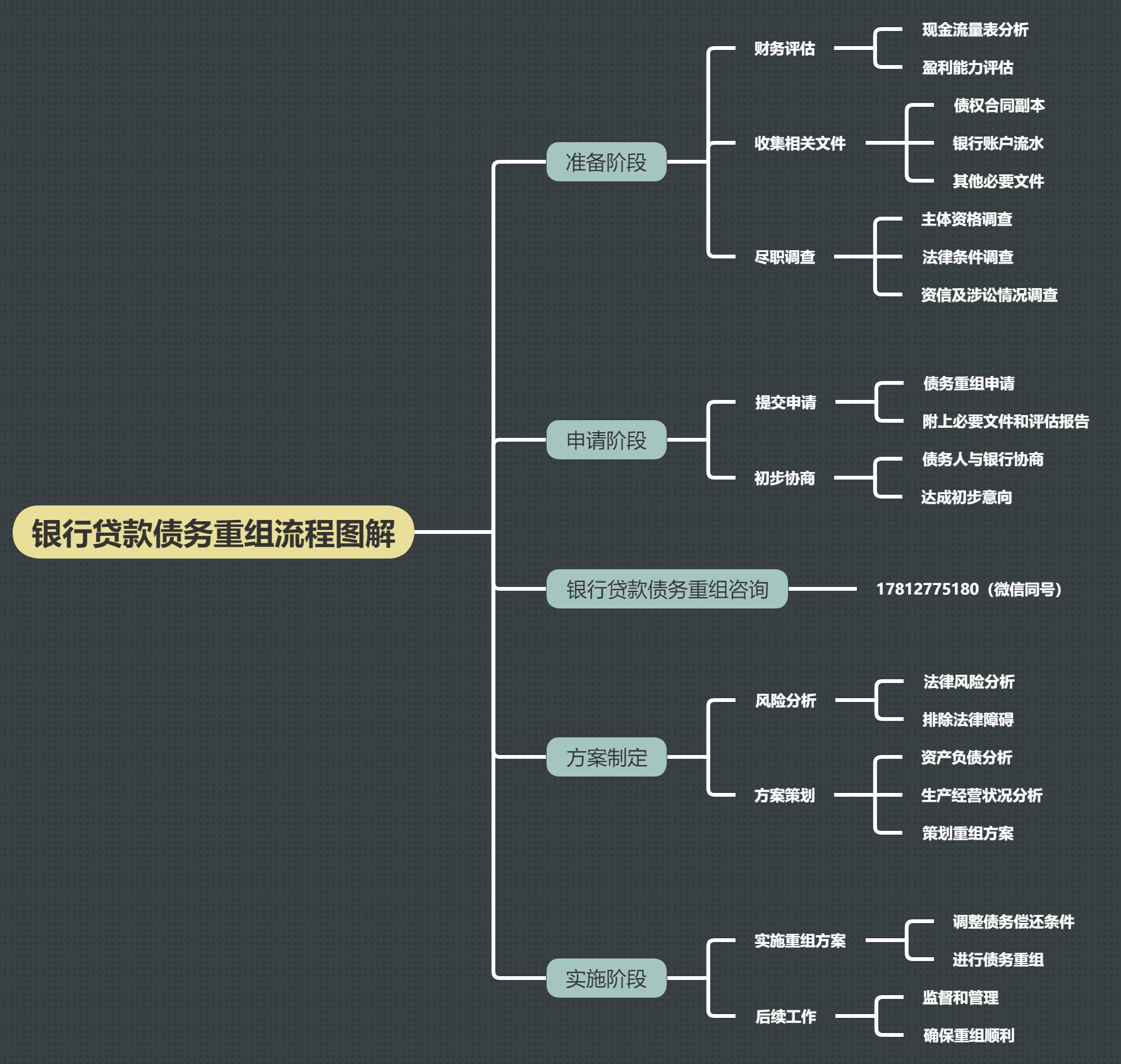

银行贷款债务重组流程图解

银行贷款债务重组流程图解 债务重组后能贷款吗?怎么办?

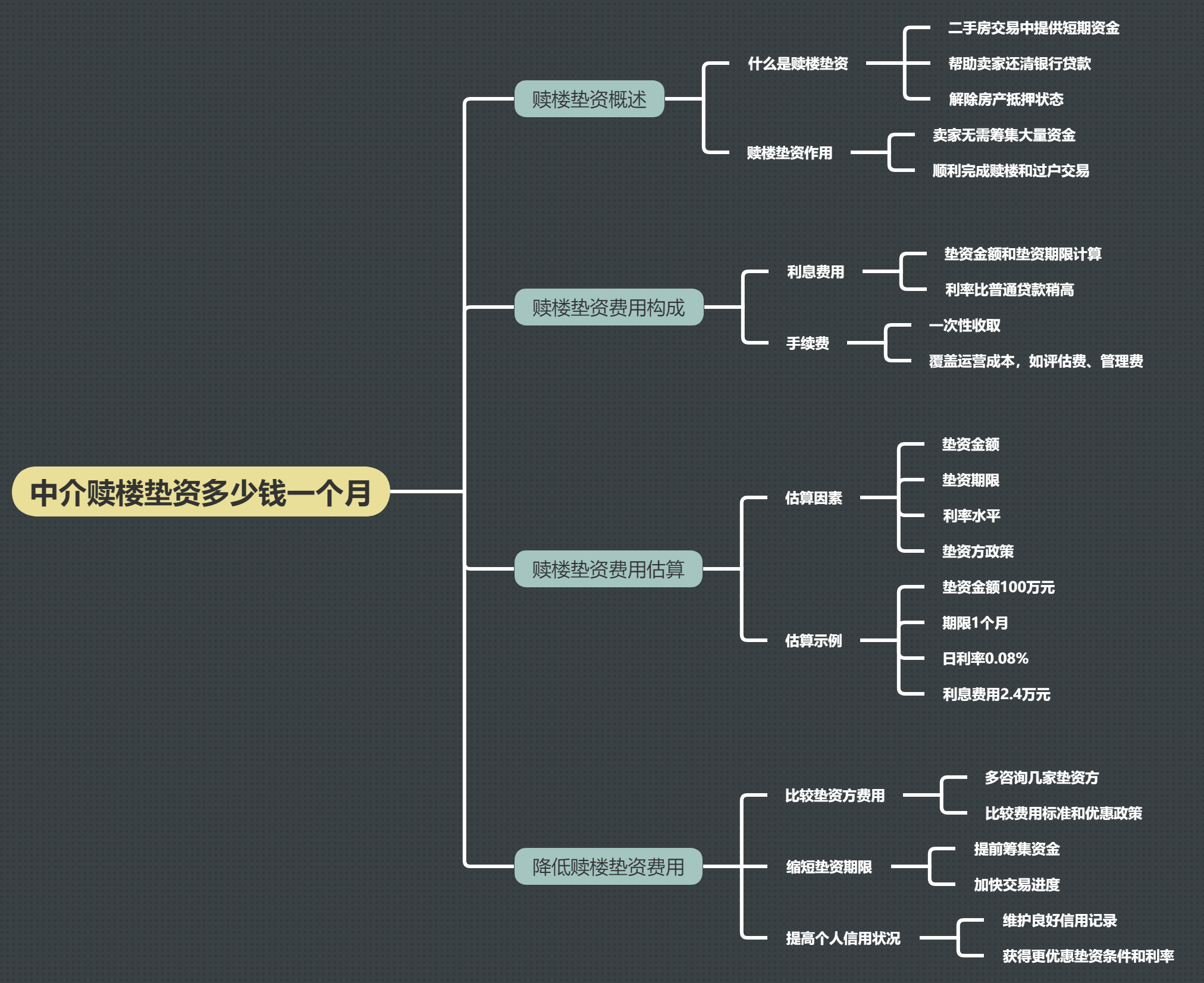

债务重组后能贷款吗?怎么办? 中介赎楼垫资多少钱一个月

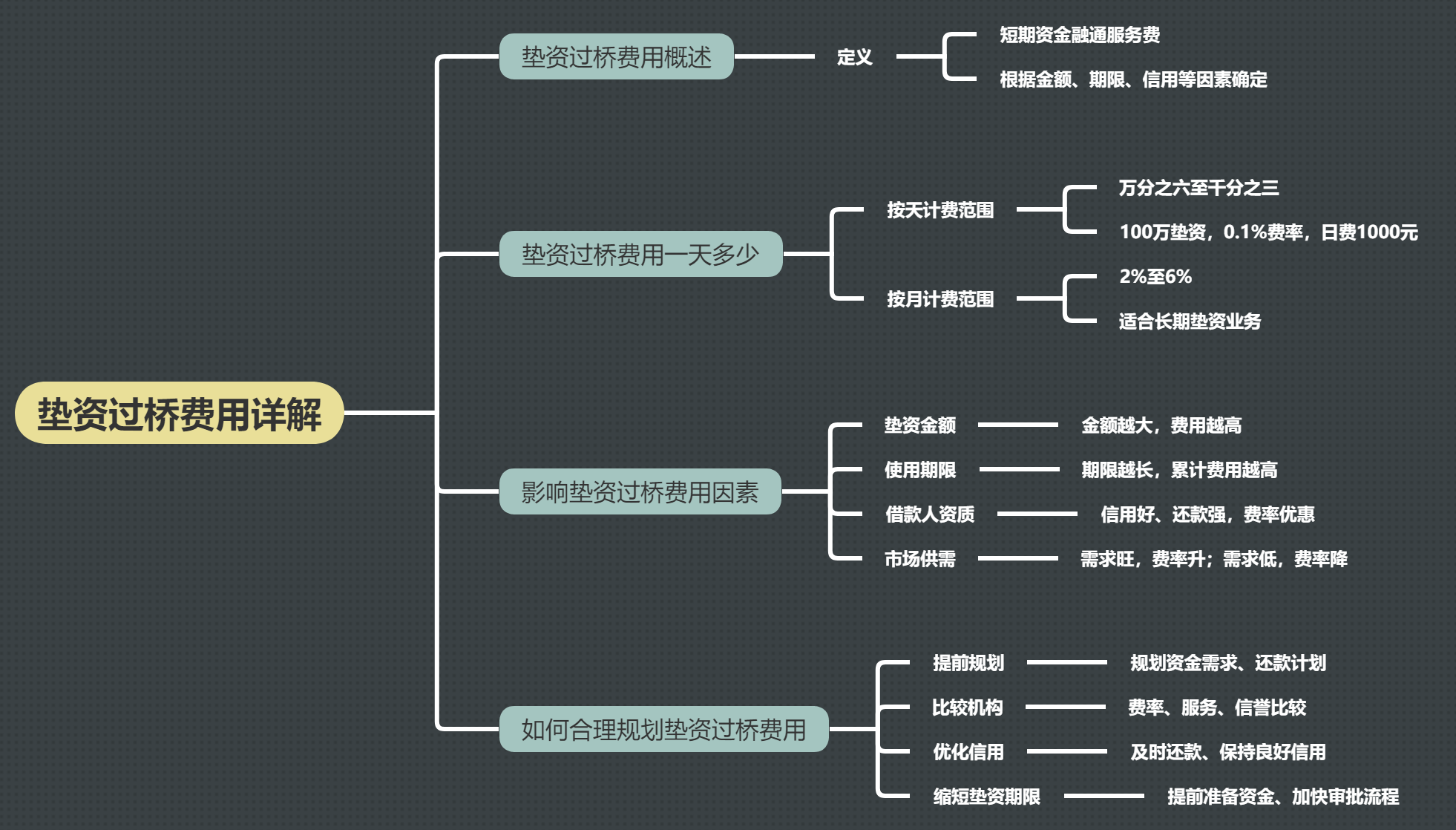

中介赎楼垫资多少钱一个月 垫资过桥费用详解:一天费用多少?如何合理

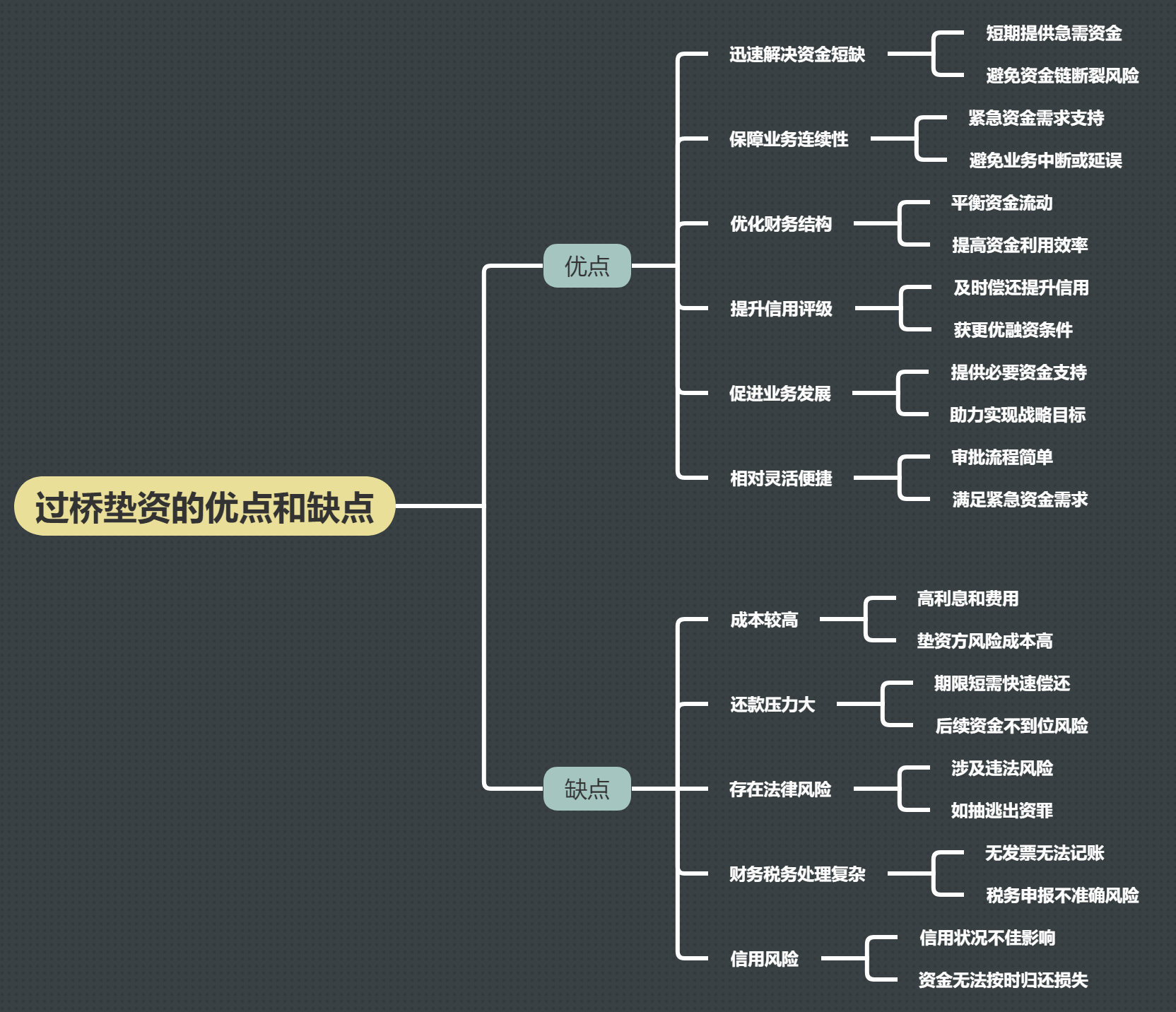

垫资过桥费用详解:一天费用多少?如何合理 过桥垫资的优点和缺点

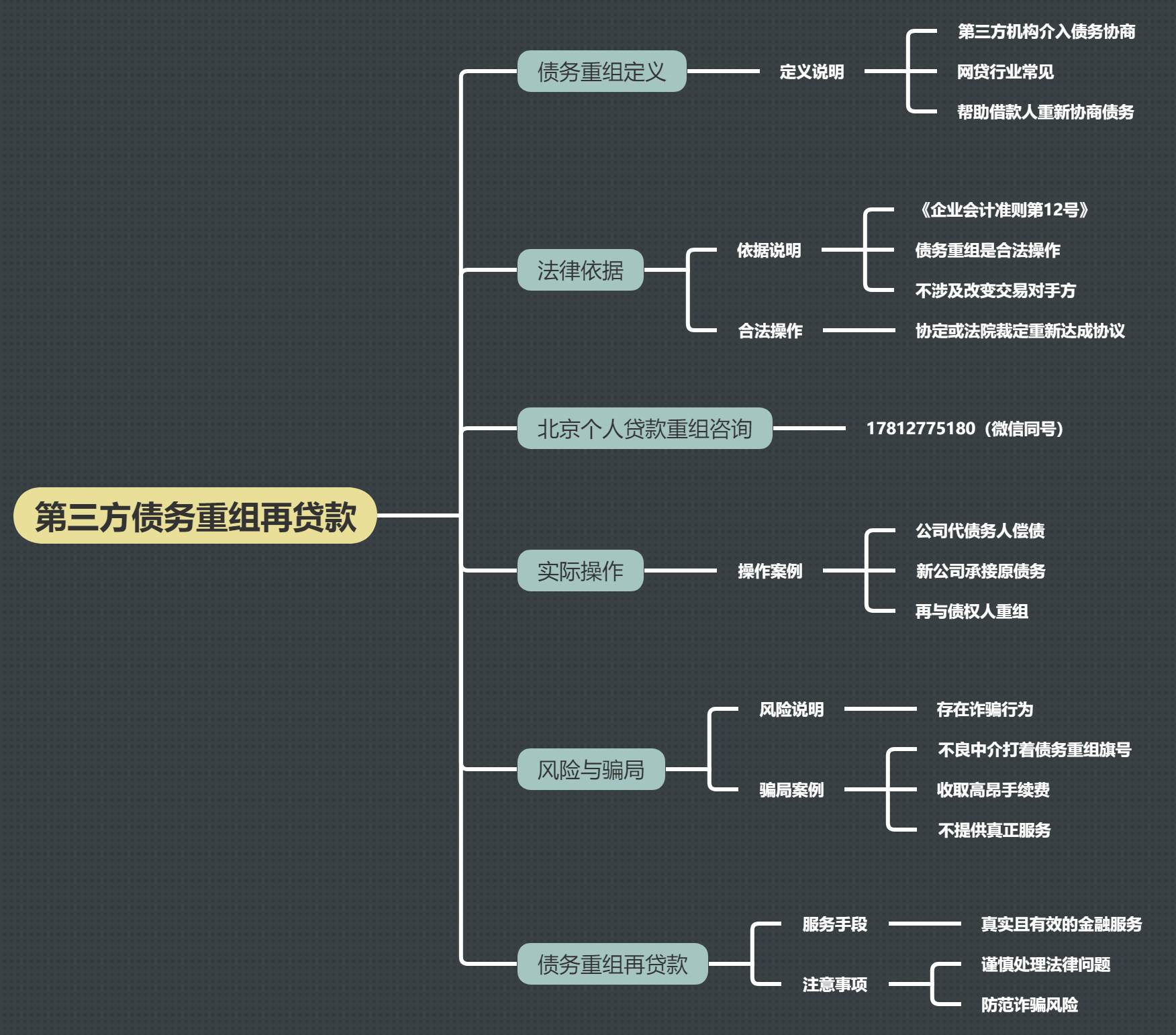

过桥垫资的优点和缺点 第三方债务重组再贷款是真的吗

第三方债务重组再贷款是真的吗

关注官方微信

关注官方微信